▲本ページはパブリック・リレーションズ(PR)が含まれています

今回はオリックスカーリースで5年経過して車の乗り換えや返却をご検討されている方に向けて、いまのり7(いまのりセブン)の5年目以降の選択肢について解説していきます。

この記事を書いているボクは、カーリース販売歴9年になりますのでオリックスカーリースについて疑問に思った方のご参考になれば幸いです。

オリックスカーリースでそろそろ5年目を迎える方や5年目を迎えた方はぜひご覧ください。

それでは早速参りましょう。

いまのり7(いまのりセブン)で5年目以降の選択肢を把握しよう

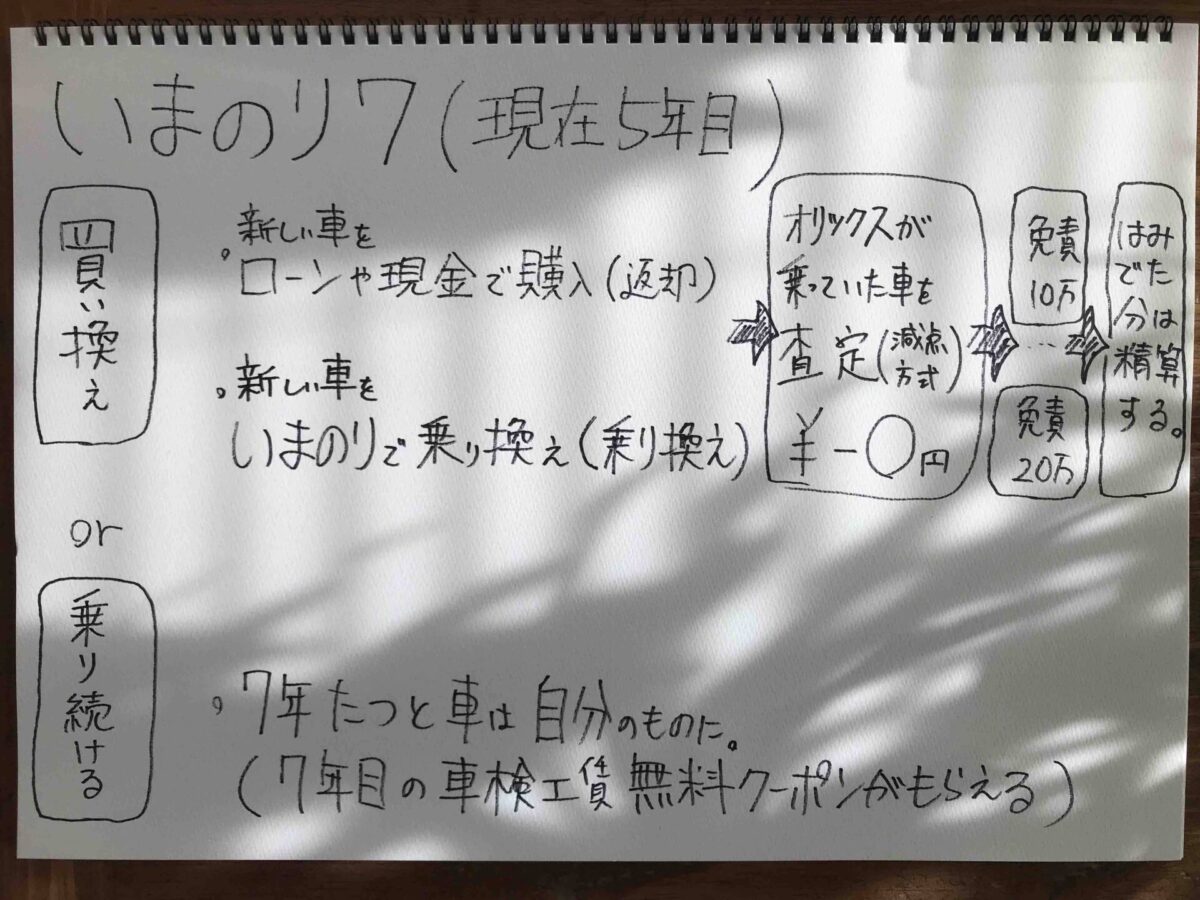

パターン1:買い替え(返却 or 乗り換え)

新しい車をローンや現金で購入する場合(返却)

オリックスが現在乗っている車を査定します。

「返却」の場合は免責が10万円となっているので、査定額(減点方式)が10万円を超える分に関しては契約者の精算が必要になります。

精算が必要な場合は精算をして返却。精算が必要なかった場合はそのまま返却します。

新しい車をいまのりで乗り換える場合(乗り換え)

オリックスが現在乗っている車を査定します。

「乗り換え」の場合は免責が20万円となっているので、査定額(減点方式)が20万円を超える分に関しては契約者の精算が必要になります。

精算が必要な場合は精算をして返却。精算が必要なかった場合はそのまま返却します。

乗り換えの工程はまず乗ってるクルマを「返却」してから新車がきたら新しいクルマに乗り始めます。

「返却」や「乗り換え」の場合は残りのリース料の支払いは免除されます

「返却」や「乗り換え」を選んだ際は、残りのリース料の支払いは必要ありません。

残価の精算もありませんので、距離数や傷凹みなどの減点数のみが注意点となりますが、オリックスカーリースの減点は比較的甘い方なのでそこまで神経質になる必要もありません。

パターン2:乗り続ける

契約満了まで乗り続けた場合はクルマが自分のものになります。

7年乗り続けるとその車は自分のものになり、さらに7年目の車検工賃無料クーポンがもらえます。

見出し(全角15文字)

いまのりの契約満了時の手続きの流れについては『いまのりセブン・いまのりナインの契約満了時の手続きの流れは?』をご覧ください。

合わせて読みたい

オリックスカーリースで乗り換えをご検討中の方は『【まとめ】オリックスカーリースに乗り換える方法を4stepで詳しく解説!』をご覧ください。

なおオリックスカーリース公式サイトはこちら『オリックスカーリースオンライン』です。

パターン3:返却してもうクルマに乗るのはやめる

返却の場合は免責が10万円付いているので、オリックス自動車が査定した結果10万円を超える傷や凹み分の金額は精算して終了となります。

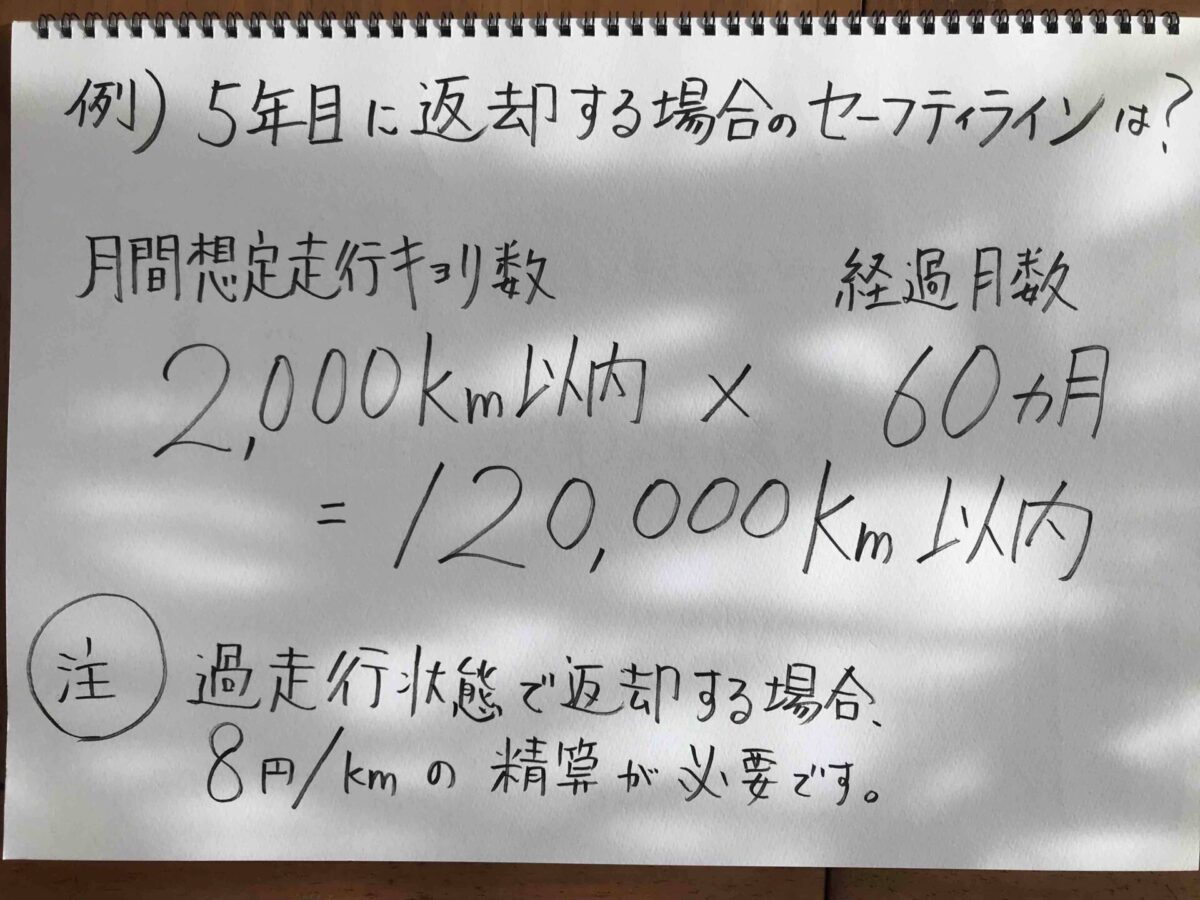

オリックスカーリースでクルマを返却する際は走行距離数も確認しよう

「車を返却しようとした際のセーフティ走行距離数はいくらか?」という計算方法は以下の通りです。

『月間想定走行距離数2,000Km以内 × 経過月数』

例えば、5年目に返却しようとした場合は60ヶ月ですので、2,000×60=120,000Km以内となります。

もしも、この時に過走行状態であった場合は8円/ Kmの精算が必要となります。

ただし、免責金額以内であればセーフです。返却時の免責は10万円、乗り換え時の免責は20万円が付いています。

月間走行距離数は月数毎に確認するの?

よくある質問として「月数毎に確認するのか?」と思われる方もいらっしゃるようですが、月数毎には確認しません。あくまで、「返却時」に上記のような計算方法で計算します。

合わせて読みたい

オリックスカーリースの走行距離数については、『オリックスカーリースの走行距離は何Kmまで大丈夫?』をご覧ください。

新車の任意保険には車両保険を付けておくことをおすすめします

5年目以降に「返却」や「乗り換え」や「乗り続ける」を選択する際に、事故でクルマの修理に多くのお金がかかってしまうような場合、返却するにしても乗り続けるにしても修理費は購入する時と同じようにかかります。

「車両保険を付けると高くつく」と思われますが、新車に乗っているうちは車両保険をつけないと後悔する日が来るかもしれませんので車両保険をつけていない人はぜひ一度「保険」を見直してみてください。

もしも今、事故を起こして全損になってしまったら?

仮に、5年目を迎えたのちにすぐに全損事故を起こしたとしましょう。

どうなってしまうのでしょうか?

基本的に事故の修理は契約者が負担することとなっています。

そしてこの場合、全損ですのでリース契約の「中途解約」が発生します。

内訳としては、残り2年分のリース料から税金や自賠責保険料などを差し引いた金額に違約金3万円を加えた金額の支払いが発生します。

このような事態に備え、クルマを自分で購入した時と同様に自動車保険に加入していれば付保内容の範囲において補償されますので、購入した時と同様に自動車保険に加入することをおすすめします。

リースもローン購入も途中で全損になってしまったら残債が残ります。こればっかりはローン購入もリースも同じことなのです。

特に新車に乗るなら必ず自動車保険に加入することをおすすめします。

保険の一括見積もりは『無料の自動車保険一括見積もりサービス』もご参考にしてください。

オリックスカーリースの公式サイトも下に貼っておきます。