▲本ページはパブリック・リレーションズ(PR)が含まれています

★ 残価設定ローンと比較してどう違うの?

★ 他社と比較した時のKINTOだけの強みは?

「残価設定ローンで購入する方法が一番お得な方法だ」と信じていませんか?実はそうとは限りません。

今回はテレビCMでも見かける機会が多いトヨタのKINTO(キント)の仕組みについて解説していきます。「車のサブスク」と言われていますが、一体どんなサービスでどんな強みがあるのでしょうか?さらに他社のカーリースや残価設定ローンとの違いも気になりますよね。

トヨタのKINTO(キント)とはどんなサービス?

トヨタが提供する車のサブスク

トヨタのKINTO(キント)とは、定額の月額料金を支払うことで車に乗れる「車のサブスク」です。車離れが深刻化する中、幅広い世代の人に手軽に車に乗ってもらうためにトヨタが提供しています。

KINTOは頭金が不要で、毎月の料金の中には車検や税金・メンテナンス費用も組み込まれています。

今までの車の乗り方では「車検の時期だからお金を用意しとかなきゃ…」「故障で急な出費になっちゃった…」「事故で保険を使ったから保険料が上がっちゃった」なんてことはありませんでしたか?

しかしKINTOなら、まとまった費用なし、急な出費の心配なし、保険料も変動なしです。

「車のことはよく分からない」「まとまったお金を用意するのは難しい」といった人でも初期費用0円で気軽に車に乗れるのが特徴です。複雑な手続きをする必要もありません。

トヨタ・レクサスの新車に月額定額で乗れる

KINTOはトヨタとレクサスの全車種から選べます。しかも借りられるのは新車です!車を借りると聞くと中古車を想像するかもしれませんが、KINTOなら新車を期間の間、自分のもののように利用することができます。

KINTOを利用するときは、トヨタやレクサスの新車に乗りながら定額の月額料金を支払うだけ。契約期間が過ぎたら車を返却すればOKです。

月額1万円代からのリース料金

KINTOでは、トヨタの普通車でもボーナス払い併用で月額1万円代のリース料金から用意されています。

新車を定額で安く借りられる理由は、KINTOが購入した車を担保にして貸してくれるからです。リース期間中は車の所有権はKINTOにあるため、もしリース料金が支払えなくなっても車を回収すれば損失を防ぐことができます。

KINTO側はトヨタの新車に乗ってもらえますし、顧客側は安いリース料金で車を借りられるという仕組みで成り立っています。

\ 任意保険も車検もメンテナンスもすべてコミコミ定額! /

※メンテナンスはすべて正規トヨタディーラーが対応します※

合わせて読みたい!

KINTOと購入どちらが得か?が気になる方は『KINTOと購入どちらが特か?比較シュミレーション!KINTOは高い?安い?』をご覧ください。

残価設定ローンとの仕組みの違い

KINTOの仕組みはリース契約を元に成り立っています。

よくカーリースと残価設定ローンと混同する人が多くいらっしゃいます。しかし残価設定ローンとカーリースは全く異なる仕組みです。

つまりKINTOの仕組みを知るためには、

- 「カーリース」と「残価設定ローン」の仕組みの違いについて

- KINTOだけの強み

を理解する必要があります。まずは「カーリース」と「残価設定ローン」それぞれの違いを確認しておきましょう。

カーリースの仕組み

カーリースとは、リース会社が購入した車を月々の料金を支払い借りることをいいます。毎月定額のリース料金の中には、税金や保険、車検などのメンテナンス費用が組み込まれます。

カーリースの商品ごとに、組み込まれる内容が異なるので一概にすべてがコミコミとは言えないものもあります。

KINTOの場合は、ガソリン代、駐車場代以外の車に関わる費用はすべてコミコミとなっています。

またカーリース審査はローン審査ではないので、残価設定ローンよりも審査が通りやすい傾向にあります。

カーリースのメリット・デメリット

カーリースのメリット

・頭金0円でメンテナンス費用もコミコミ価格

・車検や税金、保険がすべてコミコミの定額である

・ローン審査難易度よりもカーリースの審査難易度の方が甘い傾向にある

カーリースのデメリット

・月額料金がローンに比べて高い

・リースによって買取りできないものがある(KINTOは契約満了後に買取りできない)

・距離制限がある

・途中解約をすると違約金がかかる

残価設定ローンの仕組み

残価設定ローンは車を購入する際のローン契約の1つです。通常の自動車ローンよりも毎月の支払い金額が少ないメリットがあります。しかし最初に設定されたローン金額では、期間内に価格の全てを払い終えていない状態です。

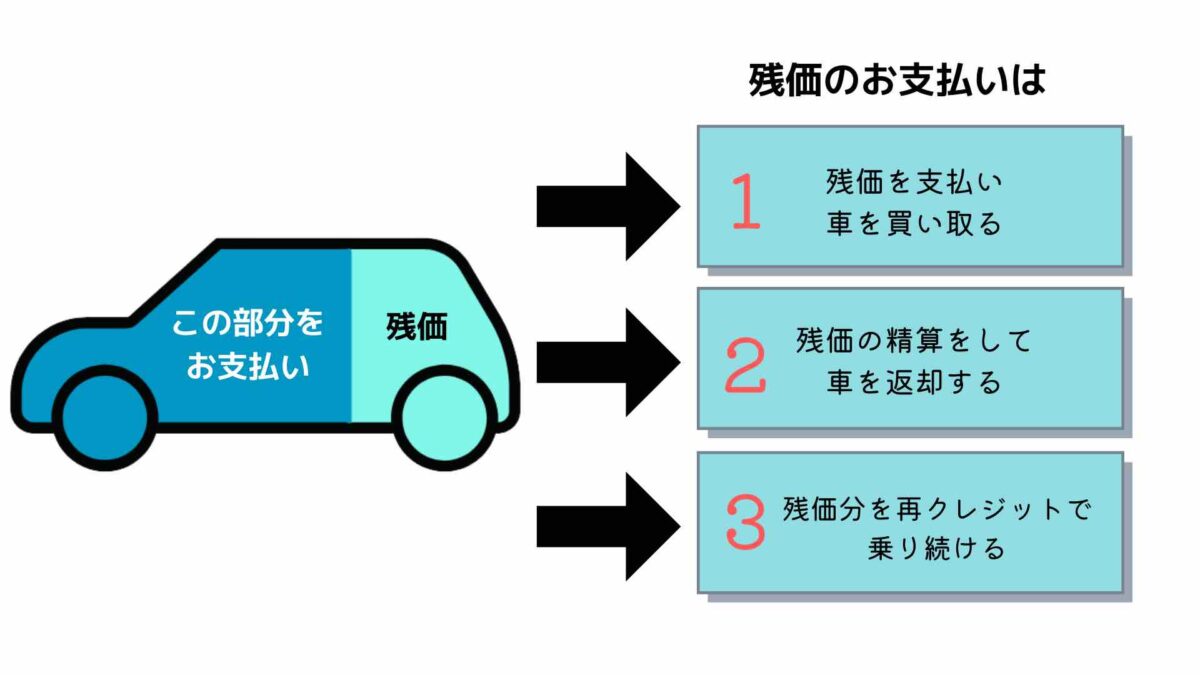

残価設定ローンでは、契約終了後におもに3つの選択肢から支払い方法を選ぶことができます。

契約満了時の3つの選択肢

1.ローン契約満了時に、支払いきれていない残りの金額(残価)を支払って車を買い取る

2.残価を支払わず車を返却する(傷や凹みの度合によっては清算が必要なケースもある)

3.支払いが終わっていない残価にローンを組んで車に乗り続ける

例えば200万円の車を月2万円×5年の契約をしたとしましょう。5年間支払うと、トータルで120万円支払うことになります。しかし残り80万円の支払いが残っていますよね。この時点では、まだ車の所有権はローン会社にある状態です。

契約満了時には、最終的に残る80万円の残価をどうするかを選ぶことになります。1番のケースでは80万円を支払って購入、2番のケースでは残価を支払わずに返却、3番のケースではさらにローンを組む方法です。

さらに残価設定ローンはローン扱いなので、税金などの諸費用は別払いになります。すると最終的に車が手に入らない可能性があるうえに、車検や税金などのメンテナンス費用は別で用意しなければなりません。

残価設定ローンは最終的に車を購入する希望があり、なおかつ毎月の支払い金額を安く済ませたい人に向いている方法です。そのため、決められた期間に車を利用するカーリースとは仕組みが異なります。

残価設定ローンのメリット・デメリット

残価設定ローンのメリット

・月額料金がカーリースに比べて安い

・契約満了時に残価を支払うことで買い取ることができる

残価設定ローンのデメリット

・そもそもの値引き可能枠の範囲を残価に回されるリスクは消えない

・車検などのメンテナンスや税金、自賠責保険、任意保険は都度別払いが必要

・残価に対してローンを組む場合、高金利で組まされる可能性がある

・距離制限がある

・途中解約では残価精算をしてローンの残債をまとめて支払う

残価設定ローンとKINTOの共通のメリット

残価設定のメリットは、「車の価値はローン完済の頃には大幅に下落する」性質を補っているところにあります。

みんなが手に入りやすい大衆車は大きく価値が下落しやすいため、残価設定商品による「残価の保証」を受けられれば最もお得に乗ることができます。

ディーラーで購入できる残価設定ローンの多くは残価保証をうたっているためです。

下落しやすい残価を保証してもらえれば、車種にもよりますが自分で売却するよりも旨みがある可能性があります。そのため残価保証は車種によってお得に乗れることになります。

そしてその性質はKINTOにもあります。KINTOは残価設定のクローズドエンド方式となっているため残価は非公開となっていますが、その分 残価の精算義務もありません。

つまり、残価保証の残価設定ローンと同じメリットを享受できます。

その上、KINTOには車検代も税金も任意保険料も定期メンテナンスもすべてが月額料金に含まれています。

\ 任意保険も車検もメンテナンスもすべてコミコミ定額! /

※メンテナンスはすべて正規トヨタディーラーが対応します※

合わせて読みたい!

【他社比較】KINTOだけの仕組みと強み

カーリースはKINTO以外にもたくさんあります。「他のカーリースとは何が違うの?」「KINTOだけの強みってあるの?」と疑問に思う人もいるでしょう。ここからはKINTOだけの強みと仕組みを解説していきます。

KINTOの残価設定は残価の精算なし

実はKINTOにも残価が設定されています。

しかし、残価設定ローンとは異なりクローズドエンド方式のため、「リース契約満了時に設定残存価格と実際の評価額の差額を精算しないリース商品」となっています。

つまり、KINTOは「残価のことは気にせず」残価をさっ引いた価格分だけで乗れるため、安く気軽に乗れる仕組みとなっています。

対して、残価設定ローンやリースの多くの商品ではオープンエンド方式となっています。

オープンエンド方式の場合、残価は契約時に開示され、契約満了時に「残価」と「実際の評価額」の差額精算をする義務が契約者にあります。(中には残価の保証をうたっているディーラーもあります。)

つまり、オープンエンド方式で残価が高額な場合はむしろ契約者にとって不利な状況になってしまう可能性を秘めています。

両者のこの仕組みの違いは、実はかなり大きな差となるでしょう。その理由は後述しますが「販売店による残価と値引き可能枠の間での調整」が不可能となるからです。

任意保険までコミコミ

なんと、KINTOでは任意保険までリース料金にコミコミです!万が一の事故や修理に備えているので、契約期間中は安心して車に乗ることができます。

他社のカーリースでも月額料金に諸費用が組み込まれていることが多いですが、任意保険までコミコミなのはKINTOの大きな特徴です。初めて車に乗る人や、期間限定で車に乗りたい人でも気軽に利用できます。

カーリースと聞くと、月額料金を払って車に乗るというイメージがあるかもしれませんが、万が一のための保険料のことも考えなくてはなりません。「カーリースを契約したのはいいけれど、保険に入っていなかった!」となってしまっては大変です。また1から保険会社を探すのも大変ですよね。

KINTOなら、正規ディーラーによるメンテナンス費用も任意保険の心配も不要です。

月額払いのクレジットカード決済が可能

KINTOではリース料金をクレジットカード決済ができます。数あるマイカーローンおよびカーリースの中でも、車の月額料金をクレジットカード決済できるのはKINTOとオリックスカーリースオンラインの2つだけです。

カーリースでは口座振替が一般的ですが、KINTOなら支払い方法を口座振替とクレジットカード決済から選択できます。使用できるクレジットカードは「VISA」「MasterCard」「JCB」「AmericanExpress」「DinersClub」です。

クレジットカード決済なら、リース料金の支払いで各カード会社のポイントが貯まって大変お得です。

例えば、人気のコンパクト車「ルーミー」であれば月額33,000円(税込)〜乗り出すことが可能です。1%還元率のクレジットカードを利用する場合、毎月330ポイントが還元される計算になります。

車利用において毎月の家賃や公共料金・電話代などと一緒にクレジットカードのポイントを貯めることができるのはKINTOならではの強みです。

気軽に乗り換えられる仕組み「のりかえGO」

KINTOなら、ライフステージの変化による車の乗り換えが手軽です。

結婚や出産で家族が増えたり、子どもの自立で大きな車が不要になったりしたときは、車を乗り換えることが考えられます。そんなときに便利なのが、KINTOの「のりかえGO」です。のりかえGOとは、割安な手数料でKINTO間で車を乗り換えられる仕組みのことをいいます。

通常のカーリースでは、契約期間中は同じ車に乗り続けることが前提です。例えば他社で5年のリース契約をして、契約から2年後に子どもが生まれたとしましょう。場合によっては乗り換えを考える時期ですが、残り3年は乗り続けなければなりません。もし途中で解約をするとなると、違約金や解約金を支払うことになります。

しかしKINTOののりかえGOなら、たとえ契約期間中でも乗り換えが可能です。しかも手数料は通常の違約金や解約金よりも割安なので、長期間安心して利用できます。

急な解約も安心な「解約金フリープラン」

KINTOでは、急な解約にも対応できる「解約金フリープラン」があります。カーリースでは、契約期間中に解約すると高額な解約金がかかることが一般的です。しかし解約金フリープランでは、中途解約の際の解約金が0円になります。

解約金フリープランは契約期間中に車を使わなくなる可能性が高い人や、同じ車に長く乗り続けたい人におすすめです。初期費用は必要になりますが、その分毎月のリース料金が安く設定されています。見通しが不安定な人でも安心してカーリースを利用できるプランです。

合わせて読みたい!

\ 任意保険も車検もメンテナンスもすべてコミコミ定額! /

※メンテナンスはすべて正規トヨタディーラーが対応します※

「残価設定ローンがお得」は最適解じゃない

もはや「残価設定ローンがお得」は最適解じゃなくなりました。

しかし、いまだに「残価設定ローンが一番お得に乗れる」と話す営業マンは数多く存在します。

彼らは「ローン販売をしたほうが儲かるから勧めている」ということを忘れてはいけません。

さらに販売店で販売できる残価設定ローンは経営陣のさじ加減によって「残価」と「値引き可能枠」の間で調整ができてしまいます。

ポイント

例えば本来の値引き枠は30万円あったにも関わらず15万円の値引きにとどめ、その分、残価を高額に設定したとします。「ナビプレゼント!」などとうたい、残価から持ってきた金額にも関わらず、あたかも「これはサービスです」と宣伝することができます。オープンエンドの残価の精算においてマイナスがでた場合は契約者に請求できるため、経営としては痛みを伴いません。このように残価と値引き枠の調整ができることは契約者にとってはとても分の悪い商談になるのです。

本当にそういうことをしているかどうかは置いといてそういう不透明さが販売店の取り扱う残価設定ローンにはあることを知っておくべきでしょう。

さらにKINTOはメーカー直販の仕組みをとっているため、あまりにも販売店に旨味がありません。現在、地域の販売員はKINTOをあまり勧めてこないかと思います。

その理由は販売店の経営陣や販売員にとってまだ旨味がないことが最大の理由です。

KINTOのような業界初の「オンラインによるメーカー直販」という画期的なシステムはそれだけディーラーにとって痛みを伴うことなのです。事実、KINTOは商品発売前からディーラーへの理解を何度も求めましたが、ディーラーからの反発がかなりあったようです。![]()

![]()

KINTOを利用する際の注意点

KINTOは手軽に利用できるカーリースですが、2点だけ注意しなければならない点があります。

車の保管場所が必要

初めて車を所有する場合は、車の保管場所を確保しておく必要があります。特に保管場所に余裕のない人や、自宅以外に保管する人は注意が必要です。

契約駐車場が必要な人は、使用したい場所から半径2kmの範囲内であらかじめ駐車場を契約してください。それは駐車場を契約しておかないと、車庫証明を取得することができないからです。

KINTOは駐車場の契約に関わることはできないため、ご自身で駐車場を確保しなければならないのです。詳しい理由と手続きは次で説明していきます。

車庫証明を取得しなければならない

普通車を購入した場合は、必ず車庫証明を取得しなければなりません。KINTOは全て普通車のため、カーリースでも車庫証明が必要です。基本的にKINTOの車庫証明の取得は販売店が代行してくれます。

ただし契約駐車場を利用したい人は、駐車場のオーナーから「保管場所使用承諾証明書」を事前にもらっておく必要があります。保管場所使用承諾証明書がないと、販売店が車庫証明を取得することができないからです。![]()

申し込みから納車までの流れ

KINTOは申し込みから納車までがスムーズです。WEBで申し込みができるうえに、受け取りまでは販売店に足を運ぶ必要がありません。詳しくみていきましょう。

WEBで申し込む

KINTOはWEBで申し込みすることが可能です。WEBではお好みの車種や受け取り希望の販売店などを選択します。

申し込みが完了すると、カーリースの審査が始まります。この時点ではまだ契約は成立していません。

契約

審査に通過すると、KINTOのマイページ「My KINTO」から本契約の手続きができるようになります。

支払い方法などを選択したら、いよいよ本契約です。契約後の変更はできませんので、契約内容はしっかりと確認しておきましょう。

登録書類の提出

おおよその納車日が決まったら、KINTOから登録書類一式が届きます。書類に必要事項を入力して提出します。

納車日の連絡

納車日が確定すると、指定した販売店から連絡が届きます。

KINTOの納車期間はおよそ1.5〜2か月ほどです。車のグレードやオプションによっては前後することもあるので、あくまでも目安として覚えておきましょう。

販売店で車両を受け取る

指定された納車日に販売店に行き、車を受け取ります。My KINTOで受け取りの処理と注意事項の確認をしたら完了、いよいよリース開始です。

\ 任意保険も車検もメンテナンスもすべてコミコミ定額! /

※メンテナンスはすべて正規トヨタディーラーが対応します※

KINTOのよくある疑問を解決!

ここまででKINTOの魅力を分かって頂けたかと思います。しかし利用するうちに「こんなときはどうなるの?」といった疑問が出てくることもあるかと思います。

ここからはKINTOを検討する際によくある質問をまとめました。KINTOについてもっと細かく、詳しく知っておきましょう。

事故や盗難にあったときの修理代金はどうなるの?

KINTOのリース料金に含まれている自動車保険を利用できます。

自損事故の修理費用は、自己負担金が最大5万円です。もし全損や盗難に合った場合には自己負担金はかかりませんが、途中解約となります。

また誤って車を付けてしまうなど、ちょっとした修理の場合には基本的に追加費用はかかりません。しかし傷の程度によっては追加料金が必要になるケースもあります。

法人契約でKINTOを利用するのと、購入するのとどちらがお得?

KINTOのリース料金は、全額経費で落とすことができます。毎月の支払い金額も一定のため、管理がしやすいのが特徴です。

合わせて読みたい

未成年や学生でも契約できる?

契約できます。むしろ未成年や学生さんはKINTOのほうがお得です。

未成年や学生さんは、任意保険料の等級が低いため保険料が高額です。KINTOは自動車保険もリース料金に組み込まれているので、リース料金はどの年齢でも変わりません。

また万が一事故を起こしても、修理代金はKINTOの保険料でまかなうことができます。KINTOは、保険料が高額な人ほどお得に乗れるカーリースなのです。

KINTOの審査は通りやすい?

比較的通りやすいといわれています。

KINTOの審査をしているのは「トヨタファイナンス株式会社」です。KINTOでは、同じトヨタ系のグループ内でカーリースの審査をおこなっています。

自社(グループ)審査では、自社(トヨタファイナンス)の基準をもとに審査をしています。他の信販会社に依頼するよりも緩い基準で審査できるのが特徴です。

もしカーリースの審査落ちが心配な人は、比較的審査に通りやすいKINTOをおすすめします。

合わせて読みたい!

カーリースとKINTOとの違いは?

カーリースという意味では同じですが、多くのカーリースではオープンエンドの方式ですが、KINTOではクローズドエンド方式となっているため、残価に対する精算はありません。

そのため、安心してクルマを利用できるでしょう。

株式会社KINTOの概要

KINTOは株式会社KINTOが提供しています。

株式会社KINTOは100%子会社であるトヨタファイナンシャルサービス株式会社と住友三井オートサービス株式会社の出資のもとトヨタ自動車が愛車サブスクリプションのために作った新会社です。

| 正式名称 | KINTO |

| 会社名 | 株式会社KINTO(KINTO Corporation) |

| 住所1 | 【名古屋オフィス】〒451-6005 愛知県名古屋市西区牛島町6番1号 名古屋ルーセントタワー5階 |

| 住所2 | 【東京オフィス】〒103-0022 東京都中央区日本橋室町2-3-1 室町古河三井ビルディング16階(COREDO室町2) |

| 資本金等 | 66億円 |

| 事業内容 | 自動車リース、自動車修理・点検、車両管理、中古車売買等、モビリティサービスに関わる一切の事業 |

| 公式サイト | KINTO |

![]()

\ 任意保険も車検もメンテナンスもすべてコミコミ定額! /

※メンテナンスはすべて正規トヨタディーラーが対応します※