▲本ページはパブリック・リレーションズ(PR)が含まれています

・残クレはやばい?デメリットだらけって本当なの?

・残クレとカーローンではどちらがお得なの?

・残価設定のしくみを知りたい

車の購入を検討していると「残クレ」や「残価設定」という言葉を見聞きするのではないでしょうか。ボクもお客様から「残価設定のしくみが分かりにくくて不安」という言葉を頂くことがあります。

実際にクルマを契約するにあたって、残価設定のしくみを理解しておくかどうかは重要なポイントです。

そこで今回は残クレや残価設定のしくみ、メリット・デメリット、カーローンとの違いなどを詳しく解説していきます!

この記事を見れば残クレで得する人や損する人、残価設定の仕組みを理解できます。知りたい方はぜひ最後までご覧ください!

先に結論から言うと、「残クレにすれば憧れの車に手が届くから」と言う理由で残クレを選ぶと損をするでしょう。

この記事にたどり着くリテラシーの高いあなたのような読者には「残クレ」以外の他の選択を候補にすることをおすすめしています。そこで今回の記事では残クレ以外のおすすめの乗り方も紹介しています!

残クレの仕組みとは?

残クレとは、残価設定ローンのことです。車両価格のうち残価を引いた金額でローンを組むことをいいます。

残クレでは、自分が確実に車を使用する期間の車両価格を支払います。そのため毎月の支払金額が安くなるのがメリットです。

・「残価」とはなんなのか?

・どのような仕組みでどうして安いのか?

・契約期間が終わったらどうなるのか?

残クレの仕組みについて一つずつ詳しく見ていきましょう。

残価とは?残クレはどうして安いの?

残価設定ローンという名前にもなっている「残価」とは、契約満了時に残るとされるそのクルマの価値(車輌売却予想額)のことです。これだけ聞くと難しく感じてしまいますよね。例をあげて分かりやすく解説しましょう。

たとえば、250万円の車に5年間の契約で乗るとします。契約が満了する5年後の車の価値を50万円と予想して、契約期間中は200万円分の車両価格を支払うことにしました。この50万円分が「残価」です。

残価設定商品とは、車両価格から残価分を差し引いた金額でローンやリースを組める商品です。上の例でいうと、250万円の車体価格のうち200万円分で乗れる契約のことです。

たとえば車両価格は250万円ですが、5年後に50万円で売れると想定しましょう。

それなら初めから売却予想金額の50万円を差し引いて、200万円でローンやリース契約を組む方が毎月の支払いが安くなりますよね。

そこで50万円分の支払いは契約満了時まで保留にして、契約期間中の200万円分だけ支払う契約をします。これが「残価設定商品」です。

このように残価を設定することで、毎月の支払金額を下げることができます。

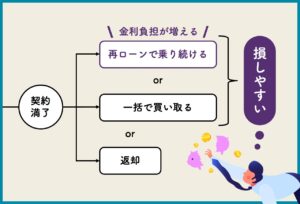

契約期間が終わったらどうなるの?

残価設定商品は毎月の支払金額を下げられることがわかりました。ただし契約期間が終わる「契約満了時」に買い取る場合はまとまったお金(残価)を支払うことになります。

また、車にはもう乗らないから返却したいという場合は、残価と車の現状の価値との精算が行われる可能性もあります。

また車に乗り続けたいけど一括で買取りできない場合は、残価に対してローンを組むことになります。そのため、契約前から契約内容や残価の金額をよく確認しましょう。

販売店や商品によって、残価と現状価値の精算がなく「残価を保証しているケース」や、傷や凹みの「査定減点が◯点まではお咎めなし」といったケースなどさまざまです。

なお、残価設定商品はカーリース、カーローンの両方に存在します。カーリースではリースの契約期間に合わせて残価が設定され、カーローンではローンの支払い期間に合わせて残価が設定されています。

残クレの仕組み まとめ!

・残クレとは、残価設定ローンのこと

・残価とは、契約満了時の売却予想額のこと

・残価設定商品とは、残価を差し引いた金額でローンやリース契約を組める商品のこと

・ローンとリースそれぞれに残価設定商品がある

残クレの仕組みに関する動画解説はこちら↓(※このページ内部で再生されます)

残クレとマイカーローンではどちらがお得かを評価!

残クレとマイカーローンのどちらにするべきかお迷いの方に向けて、「残クレとマイカーローンどちらがお得なのか?」という損得で評価していきたいと思います。

損得のポイントは以下の3点です。

・残クレは乗り続ける場合に金利負担が増える

・お得になるかどうかはリセールバリュー次第

・残クレのメンテナンスをオーバースペックと感じるか?

残クレは再ローンで乗り続ける場合に金利負担が増える

残クレは契約満了時に買取り、返却、乗り続けるという選択ができますが、もしもあなたが「一括で買い取る」のではなく「再ローンで乗り続ける」選択をした場合、組むローンの金利はおおむね跳ね上がります。

買取りではなく、乗り続ける場合は金利負担が増えるのです。また、買い取るという選択をするのであれば残クレでローンを組む必要もなかったことになります。

基本的に残クレは一定期間で乗り換えを行い、最新の安全装備が備わった最新車に乗れることが旨味といえます。

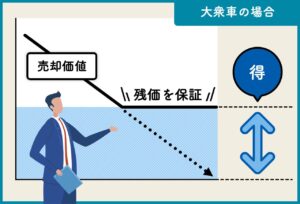

お得になるかどうかはリセールバリュー次第

逆に残クレをお得に乗る方法があります。

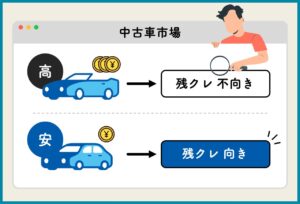

これはトヨタやダイハツのディーラーが行っているようにディーラーによって残価を保証しているケースに限りますが、リセールバリューの少ない一般大衆車に乗り換え続けることで特をすることになります。

リセールバリューの高くつく車「カスタム車」とか「高級車」、「超人気車種」などは所有して売却した方が高く売れるので残クレには向きません。

逆に手の届きやすい「よく見かける車」は台数が多いため値段も付きにくいです。そういった一般大衆車は残クレに向いていると言えるでしょう。

なせなら、そのような車でもディーラーが残価を保証すると言っているのであれば中古車市場価値の下落リスクだけをディーラー側に負わせる形で仕組みを利用できるからです。

ただし、資金に余裕のある方が高級車を残クレで乗る場合は一度の支出を大幅に防ぐことができるメリットを利用して

手元に残した資金を運用に回すなどして資金の増大をはかることができます。手元に資金を残すために高級車をローンや残クレ、車のサブスクを利用するということはよくあります。

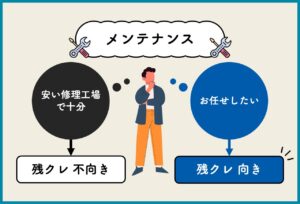

残クレのメンテナンスをオーバースペックと感じるか?

トヨタやダイハツで販売する残クレにはメンテナンスパックに加入することがほとんどですが、そもそも「メンテナンスパック」の半年ごとの点検をオーバースペックだと感じる場合は加入せず、車検とオイル交換などの必要最低限のメンテナンスを安い修理工場を見つけて行う方がお得です。

中には「馴染みの修理工場や安い修理工場で十分」という方もいらっしゃるかと思います。そのような方には残クレは結果、損になります。

残価を設定するメリットとは?

残価を設定するメリットには以下の点が考えられます。ここからは商品の性質的なお話になります。

・毎月の支払いが安くなる

・最新の安全装備が備わった新車に乗り続けることができる

・車の買い取りか返却かを選べる

毎月の支払いが安くなる

残価設定の最大のメリットは、毎月の支払いが安くなる点です。乗りたい分だけ無駄なく支払うシステムなので、比較的少ない期間を少ない予算で乗りたい人に向いています。

ただし、残クレはあくまでもローン契約のため、カーリースのように毎月定額というわけにはいきません。

ローンの場合、毎年の自動車税や車検時の自賠責保険や重量税などを月額料金に組み込むことができないためです。

そのため、残クレでは車検時や納税時にまとまったお金の支払いが発生します。

ポイント

残クレは、良くも悪くも「月額を抑える」ことに特化している商品と言えます。

最新の安全装備が備わった新車に乗り続けることができる

残クレを利用してお特に乗る方法は一般的な「よく見かける車」を利用して定期的に乗り換え続けることです。

最新の安全装備が備わった新車に乗り続けることができるため、ハイブリッドや電気自動車や自動運転など現代の車業界の大変革にフレキシブルに対応しやすいこともメリットといえます。

合わせて読みたい!

トヨタのサブスクKINTOについての詳細は『悪い評判は?KINTO(キント)のデメリット3つとメリット7つを解説!』をご覧ください。

車の買い取りか返却かを選べる

契約時点では「契約満了時に車を買い取るか返却するのか迷いそう」という方でも、契約満了の時期に選択できます。

残価を支払えば車を買い取ることもできるため、車に愛着がわいた人やカスタマイズを楽しみたい人などにもおすすめです。

残クレはやばい?デメリットだらけ?

残価を設定するデメリットとして以下の点があげられます。

・最終的に買い取るためにはまとまったお金が必要になる

・選ぶ車種によっては損する

・メンテパック内容がオーバースペックと感じる人にとっても損

最終的に買い取るためにはまとまったお金が必要になる

残価設定は確かに月額を安く抑えることに成功します。

しかし、頭金をお尻に持ってきたような性質を持っているため、最終的に買い取るためにはまとまったお金が必要になります。

また契約満了時に買い取るためのまとまったお金がない場合は、再ローンを組むことになりますがこの時の金利がかなり高くなることがほとんどなのでそこもデメリットです。

選ぶ車種によっては損する

また、残クレは選ぶ車種も重要です。

残価設定商品は値が落ちにくい車種で契約すると、自分で売却する方がお得ということになりかねません。

例えばトヨタのランクルのような超人気車種は中古車市場でも高値で取引されているように、ある程度乗ったとしても高値で売却できます。そのような車種は残クレなどで乗るべきではありません。自分のものにして売りたいときに高値で売れる車種を残価設定商品で契約すると損する可能性があります。

ポイント

そのような人気車種かどうかを見極めるコツは中古車市場の値段を見ればわかります。中古車市場では需要が高い車種ほど値段が落ちにくい特性があります。

メンテパック内容がオーバースペックと感じる人にとっても損する

残クレ商品や残価設定リースのメンテナンスパックが付随する商品では半年ごとの点検やバッテリー交換やブレーキパッドの交換まで含まれる場合があります。

しかし、例えば車検とオイル交換だけで十分と考える人も中にはいらっしゃるかと思います。そのような人にとっては、メンテナンスパックが付随してくる残クレなどの商品では損する可能性があります。

残クレの口コミ・評判は?

残クレに関する悪い評判(Twitter)

(´・ω・`)マイカーの走行距離が34000キロいった。9月に

手放す予定だけど、残クレなので36000キロを超えると追加料金が取られるらしい。— Yさん(よっちいなかよし子ども会) (@yszwkzht_0318) June 10, 2022

ホンダって残クレ契約しないと儲からないのかなあ?

どこの店舗に行っても残クレ残クレすごい。車も現金で最低限だけ買いたい。他のメーカーも何年契約のパックつけてくるし、多分?それ契約しないと営業さんの給料に上がらない?仕組みもかえてあげてほしい。わからんけど。#ホンダ#Honda#HONDA— えびふりゃー123456 (@ebiebitarutaru7) June 13, 2022

多分残クレの使い方間違ってるだけ。最終的に車体購入するなら残クレじゃなくて普通にマイカーローン通すべきだった https://t.co/0pJeg51wg9

— まま@Garage M.F.R. (@370ZELEZ) April 18, 2022

残クレに関するいい評判(Twitter)

https://twitter.com/HARRIER_satoshi/status/1526425932407648256

ローンとか残クレでもええやん

別に迷惑かけてるわけでもないしむしろ金利払ってメーカーとか金融機関が儲かるわけで 良いことやん6年ローンなんて口が裂けても言えないけどw pic.twitter.com/WjYsu59tyo

— Kaosire@FK7 (@KAOSIRE_FK7) April 20, 2022

残クレで得するケース・損するケース

残クレで得するケース

新車に早い段階で乗り換える

車を早めの一定期間で乗り換える人にとっては得するでしょう。

ただし高級車の部類に入るようなクルマは残クレには向きません。

売却した方が高値で売れるでしょう。

最新設備の安全性能で事故を未然に防ぎたい

一定期間で車を新車に乗り換えることができるので、真新しい車にずっと乗ることができるため、安全面からみても安心です。

そのような最新機種に乗り換えたいという場合は、残クレはお得でしょう。

廉価な価格帯の乗用車に乗る場合

廉価な価格帯で購入できる大衆車の多くの場合、ローンの支払いが終わるころには車の価値はあまりなくなります。

車の多くは価値が下落し続ける性質を持っているため、投資として向きません。

そのため残価を保証してもらうことが前提で大衆車を残価設定で利用することは、売るよりもお得になるでしょう。

その頃に自分で売却に出す手間と時間を要するくらいなら残クレや残価設定商品で乗る方が気楽!という人は無駄な時間を必要とせず得します。

残クレで損するケース

契約満了時に再ローンを組んで、車を乗り続けることを選択をした場合

契約満了時に再ローンを組むと損します。

残価に対して再ローンを組む場合、ユーザーの金利負担が上がることがほとんどです。

金額総額の損得の話に限れば、再ローンを組む可能性があるのなら最初から銀行から低金利で借り入れた方がお得です。

車の価値が落ちづらい人気車を残クレで乗る場合

車の価値が落ちづらい人気車を残クレで乗る場合、損します。

理由は、何度もお話しているように自分で売った方が残価よりも高値で売れるからです。

メンテナンスは車検とオイル交換くらいで十分と考える場合

メンテナンスは車検とオイル交換で十分だと考える人にとっては損します。

残クレには、メンテナンスパックが付随することがほとんどです。

その分、費用が上乗せになっているのですが、メンテナンスパックを必要としている人にとってはありがたいですが、メンテナンスは車検とオイル交換で十分だと考える人にとってはオーバースペックになる可能性があリますので、損になります。

残クレより下取りに出したほうがお得な車

中古車で値段が落ちない車

残クレより下取りに出した方がお得な車の見極め方は、中古車市場をチェックすることです。

そこで見つけたリセールバリューがあるクルマは自分のものにして「売りたいときに売る」が正解でしょう。

グレードが高い車

クルマはグレードが多岐にわたります。

中には、カスタムのようなカスタマイズされているような高級路線のクルマがグレードによって現れます。

そのような高級路線のグレードは中古車市場でも値が落ちにくいため、リセールバリューが付きます。

また、人気オプションを装着させている車も通常よりも値がつくため売る方がお得です。

残価設定商品の注意点とは?

・契約満了時の車の価値の予想金額によって残価が変わる

・車の買い取りにまとまった費用が必要

・車検時や納税時にまとまったお金の用意が必要

・長距離を乗る人は精算が必要になる可能性がある

・ライフプランにあっているか?

残価設定では毎月の支払金額を抑えられますが、場合によっては追加精算が発生します。考えられるケースは契約満了時や残価精算の時です。

契約満了時に車を買い取る場合は、あらかじめ伝えられた残価を支払わなければなりません。もし残価が支払えない場合、車は自動的に返却となってしまいます。

さらに長距離を乗ることが多い人は、走行距離数に応じて追加精算となる可能性があります。一般的な走行距離制限は、月あたり500km~2,000kmです。走行距離制限は契約期間や内容によって異なりますが、月間1,500km~2,000km以上走行する人は注意しましょう。

残価設定に関する解説動画はこちら↓(※このページ内部で再生されます)

残クレがやばい!デメリットだらけと感じた場合の選択肢

ここまで残価設定商品の1つである残クレについて解説してきました。

しかし、残価設定の商品は残クレだけではありません。

残価設定は上手に利用することでクオリティオブライフを高めます。

これからカーリースやカーローンを検討中の方は、そもそも残クレを使うのか使わないのか、カーローンにするのかカーリースにするのかなど色々と迷われていると思います。

まずは車を持つ際にどんな選択肢があるのかをみていきましょう!

車を持つ時の主な選択肢はこの4つです。

- カーローン

- 残クレ(残価設定ローン)

- 残価精算型カーリース

- 残価清算のないカーリース(通称クルマのサブスク)

上の4つの持ち方の違いでポイントになるのが以下の通りです。

・カーローンとカーリースの違い

・カーリースと車のサブスクの違い

・オープンエンドとクローズドエンドの違い

車を持つ際の選択肢4つを分別すると

初めての方には少し難しい言葉が並びますが、車を持つ際の主な4つの選択を細かく分別すると以下の通りとなります。順を追って説明していくので、まずはサラッと読む程度で大丈夫です。

・カーローン:残価なし

・残クレ(残価設定ローン):残価精算あり

・残価清算ありのカーリース:オープンエンド方式

・残価清算のないカーリース:クローズドエンド方式、オープンエンド方式(残価0円)

ポイントは「カーリースとカーローンの違い」「残価の精算あり・なし」「オープンエンドとクローズドエンド」の3つです。

カーリースとカーローンの違い

カーリースとカーローンとでは、支払い金額に含まれる内容が違います。インターネットの口コミなどを見ていると、「カーローンで買った方が安い」「カーリースは高い」という声を目にします。実際にカーリースを検討中の方は、気になっているのではないでしょうか。

しかしカーリースとカーローンは、似ているようで全く異なるサービスです。まずは下の表をご覧ください。

| カーリース | カーローン | |

| 車両代金 | 〇 | 〇 |

| 自動車税(重量税など) | 〇 | - |

| 自賠責保険料 | 〇 | - |

| 任意保険料 | リース会社による | - |

| 車検代 | リース会社や契約内容による | - |

| メンテナンス代 | リース会社や契約内容による | - |

カーリースは車の所持や維持に関わる費用を、毎月のリース料金に加算して定額で支払うサービスです。毎月のリース料金には、自動車税や保険料などの項目が含まれています。一方でカーローンは車両代金のみを支払う契約です。自動車税や自賠責保険料などは、基本的に実費での支払いとなります。

カーリースは、リース期間中の家計管理やメンテナンスが手軽になります。カーリースとカーローンで、どちらが自分の乗り方に合っているのかも考えながら検討してみてください。

ここまでのポイントまとめ

・カーリースとカーローンの最大の違いは、税金や自賠責保険などの諸経費を毎月の支払いに組み込めるかどうか

・カーリースは月額料金に車検・税金・メンテナンスなど幅広いサービスが組み込まれているため、月額定額料金の中でクルマをまるッと管理できる

カーリースと車のサブスクの違いは残価精算の責任の有無

カーリースと車のサブスクの違いは、残価精算の責任の有無に関係してきます。

そして、残価精算の責任の有無に関わるのが「オープンエンド方式とクローズドエンド方式の違い」になります。

残価清算の責任が「販売会社側にある商品」と「ユーザー側にある商品」に分かれる

残価設定商品は、さらに2つのタイプに分けられます。それが「オープンエンド」と「クローズドエンド」です。

カーリースでもカーローンでも、契約時に残価設定商品が「オープンエンド」か「クローズドエンド」なのかはしっかりと確認しましょう。なぜなら契約満了時の支払い金額や車の選択肢が大きく異なるからです。

オープンエンドとは?

オープンエンドは、顧客に残価を公開する方式です。契約満了時の残価精算の責任は顧客にあります。

オープンエンドでは契約時に設定した残価(車輌売却予想額)と、契約満了時の車の価値(車輌査定価格)の差額が精算されます。そして査定価格が残価を下回った場合、差額は顧客の負担となるのです。この部分も難しいので、例を見てみましょう。

たとえば250万円の車に50万円の残価(車輌売却予想額)を設定して、5年間の契約をしたとします。5年後に車の価値を精算してみたところ、45万円と算出されました(車輌査定価格)。設定された50万円の残価よりも5万円少ない価値になってしまったため、5万円は顧客が負担しなければなりません。

この場合の顧客の選択肢は

・50万円を一括で支払って車を買い取る

・50万円のローンを組んで車に乗り続ける

・5万円の残価精算金を支払って車を返却する

となります。もし車の予想価値と実際の価値の差額がない場合は

・50万円を一括で支払って車を買い取る

・50万円のローンを組んで車に乗り続ける

・残価精算金は支払わず車を返却する

となります。このように、残価に差額が生じたら顧客が負担をするのが「オープンエンド」です。

残価精算とは?

上の例のように、契約満了時の車の価値を精算することを「残価精算」といいます。契約時に残価を設定していますが、実際の車の価値が残価に満たない場合は顧客がその金額を精算する義務がオープンエンド方式にはあります。

残価精算で車の価値を一定にすることで、バランスの良い残価で提供できています。

もし残価精算を無くしたら、残価を少なめに設定するしかありません!残価が低くなれば、毎月の支払金額もアップしてしまいます。

残価設定のオープンエンド商品が向く人

ポイント

・乗りたい車が決まっている

・契約満了後に車を所有したい

・契約満了後の車をどうするか決めていない

オープンエンドは、車の所有をしたい人や契約満了時の動向を決めていない人におすすめです。また「乗りたい車があるけれど予算が少し厳しい」という人も向いています。

ポイントは「契約満了後に車をどうしたいか」です。少しでも「買い取りたい」と考えている人は、後悔しないためにもオープンエンドで契約をしましょう。

オープンエンドの残価が異常に高残価な商品はかなりやばい

ここまでの話をまとめると、

・オープンエンドは残価を付けることで毎月の支払金額を安くできる。ただし契約満了時に残価精算がある!

つまり、残価を釣り上げて月額を激安にして、契約満了時ににユーザーに精算させることが可能です。

オープンエンドで残価の支払い0円のカーリースもある

カーリースの会社やプランによっては、オープンエンドでも残価0円というお得なカーリースがあります。たとえば「長期間の契約で契約満了時にクルマがもらえる」「毎月のオプション料金を支払うと契約満了時にクルマがもらえる」などのプランです。

リース期間が満了すると、残価精算なしで車を自分のものにできます。毎月のリース料金が安いのはもちろん、契約満了時にまとまったお金も不要です。

オープンエンドだけど残価0円の商品が向く人

ポイント

・とにかく安く車に乗りたい

・契約満了後に車を所有したい

・契約満了時に残価を支払う余裕がない

・月間走行距離数が1,500km~2,000km以上

・車の運転に自信がない

オープンエンドで残価0円のカーリースは、とにかく安く乗って車も所有したい人です。また残価を支払う余裕はないけれど、契約期間中に少しずつなら支払えるという人にも向いています。

さらに運転に自信のない方や月間走行距離が多い人は、残価精算のない残価0円カーリースを選ぶと費用の負担が少なくなる可能性があります。

走行距離数は、契約期間中の車の価値を一定に保つために走行距離を制限している距離数の目安のことです。走行距離数が多いほど車の価値が低くなるため、ある程度の制限をもうけることで車の価値を平等に保っています。

合わせて読みたい!

オープンエンドの残価0円の商品で最もおすすめなオリックスカーリースについての詳細は『オリックスカーリースの悪い評判とデメリットの真相とは?プロ目線で徹底解説』をご覧ください。

クローズドエンドとは?

クローズドエンドは、設定された残価を非公開とする方式です。ただし残価精算の責任はリース会社になります。契約満了時に顧客の費用の負担はありませんが、車の返却が基本となります。

ただし、車の価値を一定に保つためにリース会社によってルールが定められる場合がほとんどです。走行距離数やキズ・凹みの許容範囲などのルールが提示されますが、ほとんどの場合通常の使用状況であれば精算金を求められることはありません。

このように、クローズドエンドでは金銭的な負担が少ないです。しかし車の返却が条件の場合が一般的なため、車の所有にこだわる人には向いていません。

残価設定のクローズドエンド商品が向く人

ポイント

・車の所有にこだわらない

・契約満了後に返却する予定

・契約満了後に乗り換える予定

クローズドエンドが向いているのは、車の所有にこだわらない人や最初から車を返却予定の人です。また、契約満了後に新車に乗り換える人も向いています。

乗っていた車の買い取りはできませんが、安くお得に乗りたい人はあえてクローズドエンドで契約を続けるのもおすすめです。

ここまでのポイントまとめ

・クローズドエンドは残価清算の責任がユーザーになく、残価精算はない

・クローズドエンドは車を買い取ることができない

・クローズドエンドは残価を高額で設定されるケースはあまりなく、オープンエンドよりもリース料は高めなことが多い

・オープンエンドの残価0円でも残価がないため、残価精算はない。クルマは0円で自分のものになる。

合わせて読みたい!

クローズドエンドで最もおすすめなトヨタのサブスクKINTOについての詳細は『悪い評判は?KINTO(キント)のデメリット3つとメリット7つを解説!』をご覧ください。

【最終結論】残クレよりもおすすめの乗り方

おすすめは「クローズドエンド」か「オープンエンドの残価0円」の商品

おすすめは、残価の精算の心配がいらない「クローズドエンド」か「オープンエンドの残価0円」の商品です。

月額定額で車検もメンテナンスも保険も税金もすべてお任せして、最後の残価の精算を心配することなく、安全装備の整った車を定期的なオイル交換や車検をしてもらいながら乗り換え続ける乗り方です。

これが最もコスパが良い乗り方だと思います。

ポイント

ボクが最もおすすめしている乗り方がオリックスカーリースです。

オリックスカーリースをおすすめする理由は以下の通りです。

・車検・オイル交換付き。

・残価精算なし。

・任意保険は自分で選べる。

・契約満了2年前から乗り換え可能。

オリックス自動車のカーリース公式サイトはこちらです:『オリックスカーリースオンライン』

最終的に車を自分のもにしたい方で、新古車をオリックスカーリースで乗るという選択も納期も早くて おすすめです。↓↓

オリックス自動車の中古車リース公式サイトはこちらです:『オリックスカーリースオンライン(UーCAR)』(ワンプライス中古車プレミアムという商品が新しめの中古車で、車検やオイル交換が無料になります)

合わせて読みたい!

残価付きクローズドエンドで残クレよりもおすすめの乗り方はこちらの『トヨタのKINTO(キント)とは?残価設定ローンとの仕組みの違いを徹底解説!』をご覧ください。

お金持ちが利用する車のサブスク(カーリース)の裏技メリット!

残クレまたはローンにしようか検討中の方だけでなく、資金に余裕があり現金一括で購入するか検討中の方にも車のサブスク(カーリース)をおすすめしています。

いま話題のNISAやiDeCoなどの資産運用を行っている方やこれから行いたい方にもカーリースは向いています。

その理由は主に以下の3つです。

1:車のサブスクやローン購入は運用に回す余力を確保できる

2:車のサブスクはWEB契約が可能。簡単で早い。

3:車のサブスクはまとまった出費の心配ナシ

一つずつ見ていきます。

1:車のサブスクやローン購入は運用に回す余力を確保できる!

カーリースやローンは大きな資金を手元においておくことができるため、運用に回す余力を確保できます。

例えばトヨタの普通車を購入するとなると約200万円〜1,000万円以上のお金を乗り出し時に支払うことになりますが、カーリース(車のサブスク)であれば数万円から乗り出せます。例えばトヨタのRAIZEで任意保険込みで月35,000円程度です。

まとまった資金を手元に残しておきながら、冠婚葬祭などの急な出費に備えたり、NISAやiDeCo制度の利用を検討したり、投資信託や株式投資などの運用へ回し資金の増大をはかることも可能になります。

2:車のサブスクはWEB契約が可能。簡単で早い!

残クレを含むローン購入は手続きに時間がかかり、少し手間を要し面倒な面があります。

また日本では登録の問題があり、まだ車の現金購入やローン購入をオンラインで行うことができません。そのため購入では来店の手間やローン購入では来店してからの審査手続きに時間を要します。

しかし、車のサブスク(カーリース)は来店不要でオンラインで審査申し込みが可能なため5分程度で審査申し込みが完了します。大切なあなたの時間を節約できます。

3:車のサブスクはまとまった出費の心配ナシ!

カーローンは頭金が必要ですし、現金購入やローン購入では必ず税金などまとまった支払いが出てきます。

対してカーリースは頭金が不要なうえに、税金・車検・保険の心配もいらず まとまった額の出費がありません。

そのため家計の管理が楽で、見える化するため家計を把握しやすいです。

ローンや車のサブスクは一括支払いをせずに済むため資金を手元に残しておけるという最大のメリットがあります。

車のサブスクであれば「購入」をリース会社がしてくれるので、税金・車検・保険の心配もいらず 大きな出費を防げます。安定した家計管理が可能です!

合わせて読みたい!

よくある質問

残価設定型商品はローン(クレジット)だけではなくリースにも存在する?

はい、存在します。毎月のリース料金が安くなるなどのメリットがあります。

残価設定ありなしの違いについて【残クレとカーローンの違い】

残クレとカーローンは何が違うのでしょうか。カーローンは、車両価格全てにローンを組む方法です。250万円の車なら250万円分のローンを組むことですね。

一方で残クレは残価を引いた分でローンを組みます。残クレではローンを組む金額が最初から少ないため、毎月の支払金額は残クレの方が安いです。

残クレとリースの違いについて

残クレはローン契約ですが、残価設定リースはリース契約です。250万円の車に50万円の残価を設定して5年間乗る場合、200万円分の車両価格をもとにしたリース料金を支払うということです。リース契約なのでローンとはサービス内容が異なります。

合わせて読みたい!