▲本ページはパブリック・リレーションズ(PR)が含まれています

この記事はこのような方に向けて書いています。

この記事を書いているボクは、海と山に囲まれた小さな田舎町でクルマ屋を営んでいて、カーリース販売歴は9年でオリックスカーリース(いまのり7)販売台数は7年連続 県内第1位となっています。このサイトではカーローンやカーリースの商品内容や審査などについて、カーディーラーの経営とクルマ販売の経験をもとに解説しています。

今回は「クルマは必要だけど、審査が通るか心配」という方に、審査の甘いカーローンや審査に通るためのコツについて解説していきます。

「審査の甘い」カーローンはある?

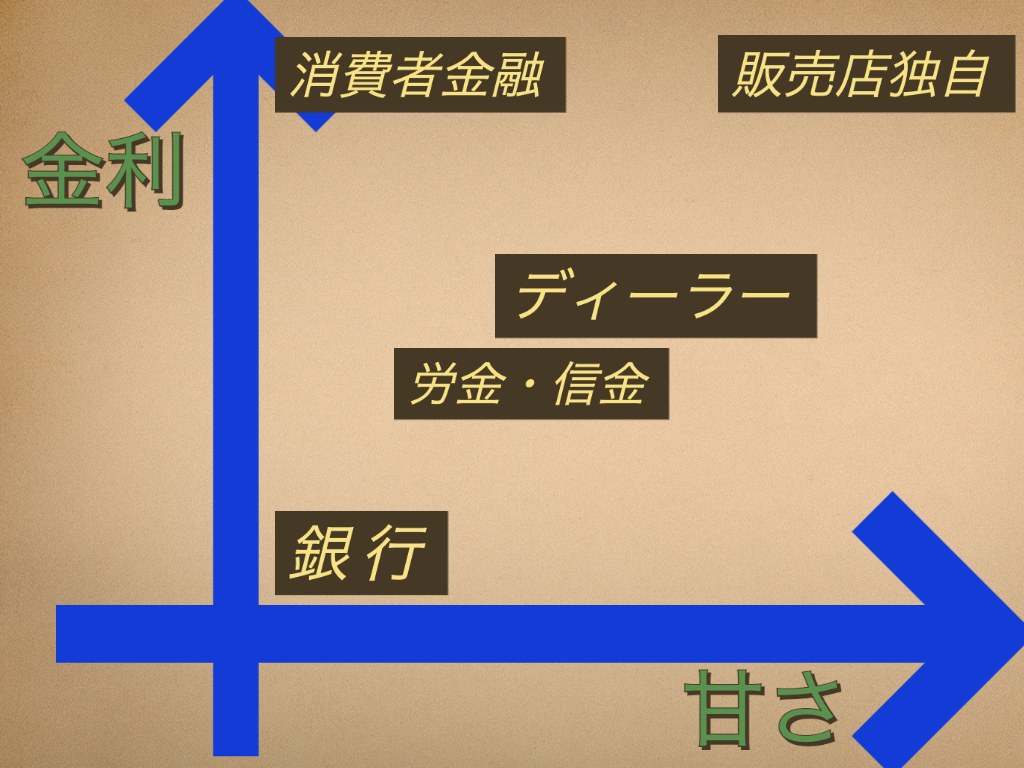

審査が甘い傾向のあるカーローンはあります。カーローンには大きく分けて5種類あるので、それぞれのカーローンについて見ていきましょう。

銀行ローン

| 提供 | メガバンク、地方銀行 |

| 金利 | 1.5 〜 5% 程度 |

銀行ローンは最も金利が安いです。

しかし、カーローン会社とは別に銀行系独自の基準がある為審査は厳しいと言われます。

労金・信金ローン

| 提供 | 信用金庫、労働金庫、信用組合 |

| 金利 | 2 〜 4% 程度 |

労金・信金ローンは、金利が2〜4%と比較的低いですが、組合員であることが融資条件となっている場合が多いです。

ディーラーローン

| 提供 | ディーラーが扱う信販会社 |

| 金利 | 4 〜 8% 程度 |

ディーラーローンはメーカー系またはクレジットカード会社系のローンを使う場合がほとんどです。

クレジットカード会社系カーローンはクレジットカード情報も審査に関わります。ただし、所有権をディーラーが持つ場合は、ディーラーは最悪の場合にその車両を売却して未回収リスクをある程度防ぐことができるため、審査は厳しすぎず甘すぎず「中間」といった印象です。

残クレ時の金利は2〜3%程度におさまることが多いです。

販売店独自のローン

| 提供 | 自動車販売店 独自 |

| 金利 | 販売店による |

信販会社を通さない分、ディーラーローンよりも通りやすい傾向で審査は最も甘いと言われます。

消費者ローン

| 提供 | 消費者金融ローンをクルマ購入資金に |

| 金利 | 18% 程度 |

クルマ専用ローンではなく、一般的な消費者金融ローンをクルマの購入にあてる方法です。

大手消費者金融ローンでは初回借り入れから一定期間は無利子サービスなどを行なっている場合もあります。審査は個人の信用情報をしっかり見られます。

「審査の甘い」カーローンは金利が高い

審査の甘いカーローンは金利が高く、金利の安い銀行の審査は最も厳しいです。

そして、金利も通りやすさも中間に位置するディーラーローンもクレジットカード系のローン会社を使っているとその情報も加味されてしまいます。

ジャックス、セディナ、オリコ…… これら有名どころのディーラーローンはいわゆるメガバンク系信販会社と言われクレジットカードも取り扱っているため信用情報+クレジットカードの利用状況、キャッシング情報なども加味されてしまうでしょう。

それでは一体どうすればいいのか?通りやすくするコツはあるのか?次の項で詳しく見ていきましょう。

審査に通るための2つの“コツ”とは?

期間総支払額が年収の1.4倍程度までの車種にとどめる

まずは借り入れの金額(元本)を抑える方法です。

希望する車種やグレードは、期間総支払額が年収の1.4倍程度までの車種にとどめましょう。

年収が期間総支払額の範囲内に収まるとなお良しです。最悪でも年収の1.4倍程度までにとどめましょう。

カーローンではなく「カーリース」で審査を申し込む

カーリースとは、リース会社が調達するクルマを税金や自賠責保険料などがコミコミ定額で、頭金の支払い不要でマイカーのように新車が乗り出せる乗り方のことです。

カーローンとカーリースの審査の違いは、両方とも個人の信用情報を審査するという意味では変わりません。

しかしリース会社によっては、個人信用情報機関への照合数が少なかったり、「クレジットカードの扱いがないリース会社で且つ、独自で審査する場合」では信用情報の照合数が多くカード利用の情報を持っているカーローンに比べて“審査が甘くなる” 場合があります。

「クルマは必要だけど、審査が心配」という方はこのようなリース会社で審査を受けてみることをおすすめします。おすすめのリース会社は後ほど解説します。

実際にボクの店舗でも、「ディーラーローンで落ちた人でもカーリースで通る」ことはよくある話です。

しかし、あまり大きな声では言えないですが、もしもディーラーローンで落ちてしまった場合は次の審査は「5日以上」間隔を空けた方が通りやすくなります。

クルマの購入やリースする際の審査基準

カーローンやカーリースについても一般的な審査の基準に大きな変化はありません。

審査に通るために、押さえておきたい5つの基準

- 勤続年数

- 年収

- 収入の安定性

- 担保評価

- 個人信用情報

※審査基準はあくまで一般論であり、最終的には審査会社の方針に拠ることをご了承ください。

1. 勤続年数

勤続年数で審査基準を満たさなければ審査において不利になります。

通常、カーローンやカーリースを組み始める適齢期は20代~とされています。10代でももちろん利用することはできますが、収入が安定していないと見られるなど、将来的にまだ不安定だとみなされることから親御さんの連帯保証や承諾書を貰うケースがあります。

転職したばかりで勤続年数が短かったり、不安定な雇用形態である場合には融資の対象として金融機関からの信用を得るのが難しくなります。

2. 年収

審査の上で年収は大切なチェックポイントとなります。

カーリースの審査において「税引きされる前の年収 200万円以上」が基準となると言われています。

しかし、その他の項目や、リース料の総額によっては200万円を下回っていても審査に通る方も実際に見てきました。他にも、年収の少ない主婦(主夫)やアルバイトで200万円を下回っていても、収入の安定した保証人がいれば、審査に通ることは十分考えられます。

数年にわたって毎月支払いをしていくわけですから、支払いに十分な年収が得られているかどうかが見られることになります。

3. 収入の安定性、雇用形態

長く継続する支払いにおいて安定した収入があるかどうかも審査基準になります。

例えば、同じ年収であってもその収入が安定したものなのかどうかで評価は変わります。公務員や正社員はそのため審査に通りやすいでしょう。

一方、アルバイトや非正規雇用、個人事業主の場合は収入に変動があり安定性が低いため、審査で不利になると言われています。また、個人事業主で赤字経営状態だと、支払い能力なしとみなされてしまうので税金対策をしている方は注意が必要です。![]()

4. 担保評価

カーローンの一部契約とカーリースの車の所有権はディーラーやリース会社にあります。

所有権がディーラーにつくようなカーローンの支払いやリース料の支払いに滞った場合などではその車両を担保とします。金融機関は利用者が返済不能となった場合などに物件を競売にかけるなどして、期間満了までの未払い金の回収に充ることができるようになります。

そのため物件にどれだけの担保評価があるのかどうかも審査の判断基準になり得ます。この価値が高ければ高いほど審査には有利になるはずです。

5. 個人信用情報

過去にクレジットカードの返済遅延を起こしていたなど、個人信用情報に瑕疵がある場合は審査で不利となります。

個人信用情報とは、クレジットカードやローンに関する個人の取引事実を記録したものです。金融機関はこれを管理・登録している日本信用情報機構(JICC)などに照会し、調べます。顧客の信用を判断する参考資料として利用しているのです。

例えば過去に一度でもクレジットカードの支払い遅延などの金融事故を起こしている場合には、事前審査で落とされる可能性が高くなります。クレジットカードの支払い遅延など、意外と本人は忘れていることが多いので、一度自分で確認しておくことをおすすめします。

個人信用情報は情報を登録管理している日本信用情報機構(JICC)、シー・アイ・シー(CIC)、全国銀行個人信用情報センターなどに対して、本人が「開示の請求」を行うことで、どのような情報が登録されているか知ることができます。詳細については以下のホームページをそれぞれ参考にしてください。

日本信用情報機構(JICC)

シー・アイ・シー(CIC)

全国銀行個人信用情報センター

カーリースがカーローンよりも審査が“甘い” 理由

カーリースがカーローンよりも審査が甘いとされる理由は以下の通りです。

» リース会社はクルマを担保にできる

» リース会社は自社審査が可能

» 個人信用情報機関への照合数

理由1:リース会社はクルマを担保にできる

リース会社はリースしているクルマを担保にできます。

リース会社はリースするクルマの所有権を持っているため、万が一に解約せざるを得ない状況になったとしてもその車両を売却できるのでローン会社の最大リスクである「未回収リスク」をある程度防ぐことができます。

ディーラーローンでは所有権を持つ場合もありますが、カーローンとカーリースの性質の比較として「担保にできる点」が挙げられます。

理由2:リース会社は自社審査が可能

リース会社によっては自社審査または自社グループ審査が可能です。

自社審査または自社グループ審査では他社審査に比べて通りやすいと言われます。

また、自社審査を行うリース会社がクレジットカードを取り扱うローン会社系のリース(セディナやジャックス、オリコ等)でない場合、クレジットカード情報やキャッシング情報は個人信用情報機関に登録された情報のみに依存してしまうので、「自社の基準で審査し、かつクレジットカードの扱いのないリース」はローン会社系リースよりも審査は甘いと言われます。

理由3:個人信用情報機関への照合数

カーリースによってはカーローンより個人信用情報機関への照合が少ない場合があります。

個人信用情報への照合は一般的に2〜3機関と言われますが、リース会社によってはグレーな部分が多い時だけに他の機関に照合するなどの対応を取るケースがあるようです。

カーローンで通常2〜3機関の照合をおこなう場合よりも照合が少ない「カーリースの方が通りやすい」といえます。

審査の甘さで選ぶならやっぱり「カーリース」がおすすめ

審査が甘い傾向にあると言われるカーリースの中でもおすすめのカーリースをご紹介します。

おすすめのカーリース①:おトクにマイカー 定額カルモくん

月額料金がとにかく「安い」のが最大の魅力です。

リース契約期間最大11年の設定が可能なため、できるだけ月額料金を抑えたいという方におすすめです。

定額カルモくんの新車の審査は提携するオリックス自動車が個人信用情報機関に照合、さらにオリックス自動車の独自の審査基準にて審査しています。

さらに、定額カルモくんの中古車の中には“最短4日”で納車できるマッハ納車に対応するクルマもあるので「大至急クルマが必要」という方にもおすすめです。

合わせて読みたい

定額カルモくんの審査についての詳細は『カルモくんの審査基準と落とされる理由|はじめてのカーリース』をご覧ください。

おすすめのカーリース②:オリックスカーリース

リースなのに「自分のものにできる」のが最大の魅力です。

自分のものにするためのオプション料金がなく、残価精算なしで契約満了時にクルマは自分のものになります。

また期間中の「車検」、「オイル交換」、「オイルエレメント交換」は無料クーポンで無料で実施できます。

オリックス自動車のカーリースは独自の自社審査かつクレカ系情報は個人信用情報機関の情報に依存するので、実際に販売していて確かに審査が甘いという実感があります。

合わせて読みたい

オリックスカーリースの審査ついての詳細は『オリックスカーリースの審査で落ちる人の特徴と審査に通過するコツは?』をご覧ください。

おすすめ番外編:KINTO

\ 任意保険も車検もメンテナンスもすべてコミコミ定額! /

※メンテナンスはすべて正規トヨタディーラーが対応します※

手続きが面倒な「任意保険」までもがコミコミで、期間中コストが買うより「おトク」なのが最大の魅力です。

トヨタのカーリース、通称「車のサブスク」がKINTOです。

リースできる車種がトヨタ車のみになるのでそもそもの車両の料金が高くついてしまうので、この3つの中では一番審査が厳しいかもしれないですが、個人信用情報機関への照合は1機関、「トヨタファイナンス」による自社グループ審査、トヨタ車を担保にできる。以上の理由から上記2つを除く他カーリースよりは審査は甘いと考えます。

合わせて読みたい

KINTOの審査についての詳細は『KINTOの審査は厳しい?年収の合格基準はどれくらい?』をご覧ください。

よくある質問

カーローンにはどんな種類があるの?

カーローンには「銀行ローン」「労金・信金ローン」「ディーラーローン」「販売店独自ローン」「消費者ローン」の5種類あります。

審査の甘いカーローンってあるの?

審査の甘い傾向があるカーローンはあります。しかし審査が甘い分、金利は高い傾向にあります。

カーリースとカーローンは違う?

カーリースは所有権がリース会社につきます。

またリースの月額料金には、各種税金や自賠責保険までも含まれますが、カーローンにはそれらを含ませることはできません。

よってカーリースは車検月を含め、月額をコミコミ定額にできることがよく挙げられるメリットです。

合わせて読みたい

インターネットで審査・申込が完結できるカーリースは『インターネットで審査・申し込みが完結できるカーリース【徹底比較】』をご覧ください。