▲本ページはパブリック・リレーションズ(PR)が含まれています

この記事はこのような方に向けて書いています。

この記事を書いているボクは元ディーラー営業マンで、現在はディーラーを営んでいてカーリース販売歴9年、オリックスカーリース(いまのり7)販売台数 7年連続県内第1位となっています。

カーリースや車のサブスクの商品内容や審査基準は商品ごとに異なるため、カーリースの教室ではカーリースに興味を持っていただいた方にそのリース商品をできるだけわかりやすく解説しています。

今回はフラット7(フラットセブン)の審査は厳しいのか?審査難易度について触れていきます。

フラット7の審査基準と落ちる理由

フラット7の審査基準は明らかにされていませんので、一般的なカーリースの審査基準をもとに見ていきます。

債務履歴(個人信用情報)

過去にクレジットカードの返済遅延を起こしていたなど、個人信用情報に瑕疵がある場合は審査で不利となります。

個人信用情報とは、クレジットカードやローンに関する個人の取引事実を記録したものです。金融機関はこれを管理・登録している日本信用情報機構(JICC)などに照会し、調べます。顧客の信用を判断する参考資料として利用しているのです。

例えば過去に一度でもクレジットカードの支払い遅延などの金融事故を起こしている場合には、事前審査で落とされる可能性が高くなります。クレジットカードの支払い遅延など、意外と本人は忘れていることが多いので、一度自分で確認しておくことをおすすめします。

個人信用情報は情報を登録管理している日本信用情報機構(JICC)、シー・アイ・シー(CIC)、全国銀行個人信用情報センターなどに対して、本人が「開示の請求」を行うことで、どのような情報が登録されているか知ることができます。詳細については以下のホームページをそれぞれ参考にしてください。

年収

カーリースの審査において「税引きされる前の年収 200万円以上」が基準となると言われています。

しかし、その他の項目や、リース料の総額によっては200万円を下回っていても審査に通る方も実際に見てきました。他にも、年収の少ない主婦(主夫)やアルバイトで200万円を下回っていても、収入の安定した保証人がいれば、審査に通ることは十分考えられます。

数年にわたって毎月支払いをしていくわけですから、支払いに十分な年収が得られているかどうかが見られることになります。

職業(収入の安定性)

長く継続する支払いにおいて安定した収入があるかどうかも審査基準になります。

例えば、同じ年収であってもその収入が安定したものなのかどうかで評価は変わります。公務員や正社員はそのため審査に通りやすいでしょう。

一方、アルバイトや非正規雇用、個人事業主の場合は収入に変動があり安定性が低いため、審査で不利になると言われています。また、個人事業主で赤字経営状態だと、支払い能力なしとみなされてしまうので税金対策をしている方は注意が必要です。

勤続年数

年齢や勤続年数で審査基準を満たさなければ審査を通過することはできません。

年齢のタイミングとしては「完済時年齢」と「借入時年齢」が重視されます。完済時の年齢については80歳未満であることが判断の別れめとなります。借入時の年齢については年齢が若すぎることで審査が通りづらくなることもあるようです。

通常、カーリースを組み始める適齢期は20代~とされています。10代でももちろん利用することはできますが、収入が安定していないと見られるなど、将来的にまだ不安定だとみなされることから親御さんの連帯保証や承諾書を貰うケースがあります。

転職したばかりで勤続年数が短かったり、不安定な雇用形態である場合には融資の対象として金融機関からの信用を得るのが難しくなります。

その他の要件

・持ち家の形態(自己所有・賃貸・公営住宅など)

・結婚の有無

・子供の数

合わせて読みたい

フラット7の評判やデメリットに関する記事は『悪い評判は?フラット7(フラットセブン)のデメリット5つとメリット7つを解説!』をご覧ください。

「フラット7」審査通過するためのポイント

フラット7の審査に通過するためのポイントは以下3点です。

- リース月額料金やリース期間を見直す

- 頭金をできるだけ用意する

- 審査前に新たな借り入れをしない

1. リース月額料金やリース期間を見直す

リース料金やリース期間を見直すことによって審査通過の可能性が上がります。

車種選定、車種のグレードやオプションをもっと下グレードへ落とせないか検討しましょう。欲を出せばキリがありません、必要最低限までグレードやオプションを削ぎ落としましょう。

2. 頭金をできるだけ用意する

リースの月額料金を減らす手段として頭金を入れる手段があります。

可能な限りで構いません。頭金を用意できる方は多少でも頭金を入れるようにしましょう。

頭金を入れることで審査は通りやすくなります。

3. 審査前に新たな借り入れをしない

カーリース以外の債務状況もみられます。

銀行や消費者金融で借り入れがあると審査で不利になります。

自身の債務状況に無理がないよう審査前に新たな借り入れをすることは避けましょう。

最近では携帯電話料金の未払いやリボ払いの残高なども審査に影響すると言われています。

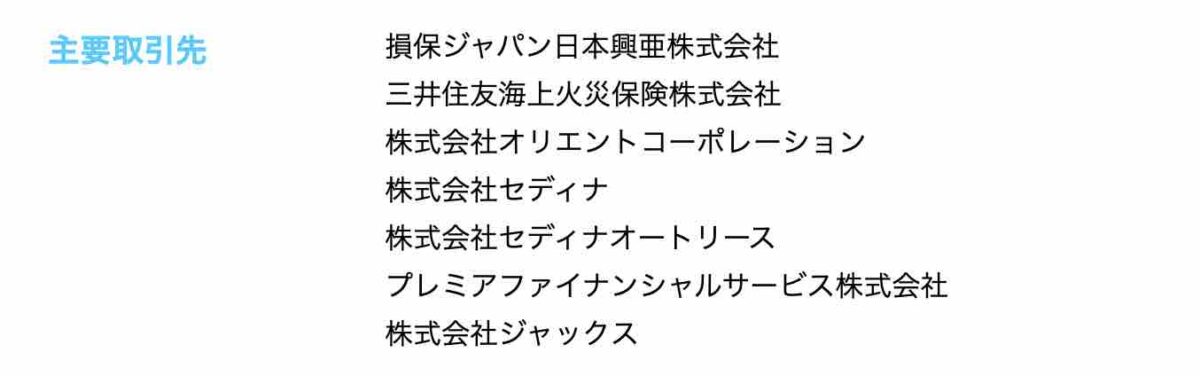

フラット7の審査会社は?

フラット7の審査会社はセディナ、オリコ、ジャックスのいわゆるメガバンク系信販会社でクレジットカード(クレカ)情報やキャッシング情報をもつ信販会社です。

またフラット7の店舗によって取り扱う信販会社が異なります。

【まとめ】フラット7の審査会社は「クレカ系信販会社」かつ「カーローン審査の実績もある会社」

フラット7の審査会社は、公式サイト掲載にある主要取引先にも記載されている通り、セディナ(セディナオートリース)やオリコ、ジャックスとなっています。

上記の会社らはいわゆるメガバンク系信販会社でクレジットカード情報やキャッシング情報をもっていてカーローン審査の実績もある会社になっています。

続いてフラット7の審査は厳しいのか?審査難易度について考察していきます。

フラット7の審査は厳しい?審査難易度は?

フラット7の審査難易度を考慮する上で、「カーリース審査の甘さとなりえる材料」は以下の3点です。

- 個人信用機関の照会数

- 自社審査かどうか

- 非クレカ系信販会社かどうか

1. 個人信用機関の照会数

個人信用情報機関の照会数は1機関のみとしているところもあれば、カーローンのように2〜3機関確認を取るところとさまざまです。

フラット7の個人信用情報機関への照会は審査会社がカーローンの審査も行っている会社のため2〜3機関照会してますので、それだけ審査は照会数1機関のカーリースに比べ厳しくなります。

2. 自社審査かどうか

自社で審査基準を設けている場合、他社審査に比べ通りやすいと言われます。その理由は「3非クレカ系審判会社かどうか」にも関わります。

3. 非クレカ系信販会社かどうか

自社審査をしている非クレカ系信販会社は個人の信用情報を個人信用情報機関と自社審査基準に頼るしか方法がありません。

対するクレカ系信販会社系列のリース会社はクレカを通した莫大な情報やキャッシング情報を手にしているのでより細やかな審査が可能です。

そのため、自社審査を行っていて非クレカ系のリース商品は審査が甘く、審査会社がカーローン系クレカ系審査会社だと厳しく見られる可能性があります。

クレジットカードを持つ信販会社はセディナ、オリコ、ジャックスのようなノンバンク(信販)、家電系の一部(家電)、アプラス(TSUTAYAカード)などがあります。

また信販系と家電系一部はキャッシング情報やクレジット割賦情報を調べることができますが、住宅ローンは出てこない特性があります。

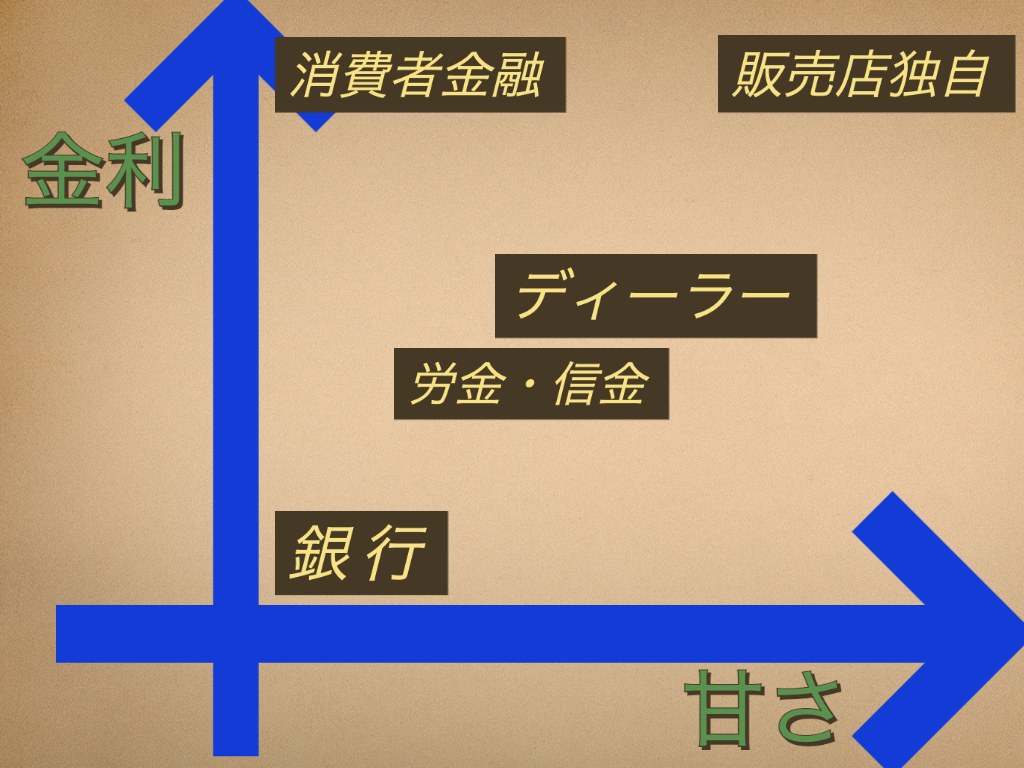

審査難易度はディーラーに所有権がつくディーラーローンと同等

以上のことからフラット7の審査難易度は、カーローン審査の審査難易度でいうと、所有権がディーラーに付くディーラーローンと同等と考えます。

ディーラーローンとは先述したセディナ、オリコ、ジャックスまたは、いわゆる自動車メーカー系クレジット、トヨタファイナンスや日産フィナンシャル、ホンダファイナンス、マツダクレジット、ダイハツクレジットなどを使うローンのことだからです。

そして所有権がディーラーにつく場合のディーラーローンもリース同様に、未回収リスクを低減できます。

審査の甘いカーリースでおすすめは?

審査の甘い傾向があるリースは以下の2点です。

- オリックスカーリース

- おトクに定額カルモくん

理由は、個人信用情報機関への照会数、自社審査、非クレカ系審査会社だからです。

おすすめ1. オリックスカーリース

オリックスカーリースは“おトクさ”で選ぶなら7年リース「いまのりセブン」、“おトクさと月々の安さ”で選ぶなら9年リース「いまのりナイン」がおすすめです。

直接店舗に行って審査落ちが恥ずかしいと感じる人も多いと思うので、審査に不安がある人は“ネットで審査が可能なオリックスカーリース”がおすすめです。

合わせて読みたい

オリックスカーリースについての詳細は『【1番人気】オリックスカーリースをレビュー【初めての方におすすめ】』をご覧ください。

おすすめ2. おトクにマイカー 定額カルモくん

最大11年契約が選べるため“月々の安さ”が業界最安級です。

\ まずはネットで簡単、“審査申込み” がおすすめです! /

※審査申込みは「契約」ではありません※

まずはネットで簡単、「審査申込み」がおすすめです。その後、適正車種やグレードの相談、見積もりの流れとなるので安心です。

合わせて読みたい

定額カルモくんについての詳細は『定額カルモくんはおすすめ?メリット・デメリット、評判・口コミを紹介』をご覧ください。

よくある質問

フラット7の審査時間

審査時間は5分程度。審査結果の連絡は2〜3営業日の連絡となるようです。

学生でも審査可能?

学生・パート・年金暮らしの方でも利用されているそうです。保証人を必要とする可能性がありますので事前に話しておくとスムーズです。

残価の清算が心配

返却時の車の状態によります。

走行距離数や傷や凹みやサビ等がある場合は費用が必要になるかもしれません。

フラット7の見積もりは店頭で?

フラット7の見積もりは販売店ごとの見積もりになります。審査に関しても店頭のスタッフに申し込む形になります。

中古車をご検討されたい方は「ガリバー中古車在庫問い合わせ」もあわせてどうぞ↓