今回はこのような悩みをもつ方のために、Yahoo!知恵袋でよく見られる質問に対し、カーリースのプロが忖度なしで答えます。特に『カルモくん』が損かどうか、気になっている方は必見です。

ネット上でカーリースの批判をしてる人…「それは何者なのか?」が重要

YouTubeやSNSなどでカーリースを強く批判している投稿が見られますが、批判的な情報を発信している人は「何者」なのかご存じですか?その情報は本当に信じても良いのでしょうか。

実はカーリースの批判的な意見だけを発信している人は、ほとんどが中古車屋さんです。

ポイント

中古車屋YouTuberが発信している、新車カーリース(KINTOなど)への否定的な解説の信用度は低いと考えます。

なぜなら中古車屋さんはカーリースではなく、中古車や新古車をローンで買ってもらいたいからです。

新車カーリースは中古車屋さんにとって、儲けが極端に少ない商品です。そもそも中古車屋さんや自動車整備屋さんでは、KINTOなどのメーカー系カーリースを取扱うことすらできません。

自分のお店が儲からないサービスを「おすすめです」「お得です」と言える人は少ないのではないでしょうか。

知恵袋の「やめとけ」を検証!カルモくんは損か得か?

【検証1】総額だけで見れば「一括購入」には勝てません

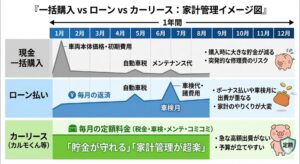

カルモくんを含め、カーリースには「金利」に相当する手数料や、税金・車検の「代行手数料」が含まれます。 そのため、現金一括で車を買って、自分で最安の車検工場を探して通し続けるのが、数字上の「総額」では最も安いです。 「1円でも安く」を最優先し、まとまった資金がある人にとっては、リースは「損」に見えるでしょう。

【検証2】それでも「カルモくん」が損ではないと言える理由

では、なぜ多くの人がカルモくんを選ぶのか。それは以下の3つの価値が総額の差を埋めるからです。

-

「支出のフラット化」: 下記の図の通り、車検や税金のたびに貯金が削られるリスクを月々定額で回避できる「保険料」のような役割。

-

「時間の節約」: 納税やメンテナンス管理をすべてプロに任せられるコスト。

-

「資産化の選択」: 知恵袋でよく言われる「自分のものにならないから損」という弱点は、カルモくんの「もらえるオプション」を使えば解消されます。 最後に自分の資産になるため、ローンで購入する感覚に非常に近くなります。

- 「メンテがコスパ最強」:リース内で実施するメンテナンスは整備会社はかなり割を食った料金でやっているためそれを利用するユーザーはお得にメンテナンスが実現できています。この低料金はリース会社が整備会社に営業して得た価格であり努力の結晶です。周りにある低価格の車検料金店よりもはるかに安い料金で車検ができています。しかも親リース会社オリックスが提携した安心できる指定工場です。ゆえにコスパ最強です。

- 「物価高対策」:インフレや物価高でエンジンオイルや税金や車検工賃等は値上がりし続けますが11年リースで組んだユーザーは11年後も今の料金でエンジンオイル交換や車検ができてしまいます。月額は11年間変わらないため。リース期間中の納税はリース会社が行います。値上りによるこの価格差はリース会社や整備会社で負担していますので、ユーザーは値上がり分、得します。

このリースで獲れるお得感は整備会社の私やプロから見るととってもお得ですが、一般的に総額が高く見えるため「やめとけ」と言われます。中途解約のリスクもありますが、そこは任意保険で車両保険やリース特約等でカバーできます。長めのリースを選ぶことで月額を抑えることができるため「今、使えるお金(キャッシュフロー)」も潤沢になります。今だとその浮いたお金をNISAなどで運用して11年も運用できてしまいます。

多角的に見て私はお得だと思っているのでカーリースやカルモくんをおすすめしてます。

カルモくんのデメリットについての記事は以下をご覧ください。

【質問】カーリースには具体的にどんなデメリットがあるの?

カーリースで検索すると「やめとけ」とか「デメリットだらけ」とか出てきます。

カーリースは本当に高いですか?実際にどんなデメリットがありますか?

車検代や税金の全てがリース会社もち・定額で新車に乗れるってかなりおいしいと思うんですが…。

回答:デメリット情報の「発信元」に注意

カーリースのデメリットは上で解説したとおり、途中解約ができないことです。

オリックスカーリースの7年リースの場合を例にすると、7年契約のうち5年間は解約ができません。

つまり何が起ころうが5年間は乗り続ける(支払い続ける)ことの縛りが発生します。これがカーリースの最大のデメリットになります。

5年間は普通に乗るから大丈夫という方もいれば、5年も同じ車に乗ってられないという方もいらっしゃいます。

そのため、5年間同じ車に乗れない方にはカーリースは向きません。

その他の理由でカーリースに関するデメリットを発信している方は、ほぼ中古車屋さんです。中古車屋さんにとって、新車カーリースほど相性の悪いものはありません。

あくまでも中古車をローンで契約してもらいたい(ローンバックで儲けたい)ので、新車カーリースのことを悪く言う傾向にあります。

カーリースが高いという中古車屋が話していたら、私はそっと中古車ローンの方が金利高いよねと思います。

そもそもですが、手数料や金利の話だけでお得かどうかで決めるのなら、現金一括か銀行ローンにするべきだと思います。

でも、そういう話じゃないですよね。

まとまった費用が出ない安心感だったり、常にメンテナンス管理が行き届いた車に乗れたり、最新の安全性能が付いた車に乗り換えられたり、このサービスに対してこの手数料なら割安かどうかで判断するべきで、税金や保険代、車検代、メンテナンス代が含まれた「単純な総額」だけをみて高いというのは違うと思うんです。

そして手数料も中古車屋の金利と比べて安いことがほとんどなのだから、デメリットだらけみたいなことを話ているのをみるとポジショントークだなと思ってしまいます。

ポイント

動画やインターネット上の情報は「どんな立場の人が発信しているのか」を見極めることがとても大切です。

たとえば新車ディーラーに行くと、残価ありの残価設定クレジットで新車をおすすめされるでしょう。なぜなら、残価設定型クレジットや残価設定ローンは新車ディーラーにとってカーリースよりも儲かるからです。

このように立場によって自分達が儲かるものをおすすめすると考えると、中古車屋さんは中古車・新古車をおすすめするでしょう。

ポイント

なお、私のおすすめのカーリースランキングはこちらに記載してます!

【質問】カーリースってどう?体験談を教えて

カーリースを考えています。カーリースってどうなんでしょうか。

体験談などがありましたら聞かせてほしいです。

どんな内容でもいいので、いいところや悪いところなどの体験談を教えてください。

回答:体験談【良いところ】定額払いで出費が安定・予算が立てやすい・貯金しやすい

カーリースの良いところは、毎月定額の「月額料金制」を取り入れている点です。契約満了までずっと定額なので、圧倒的に予算が立てやすく貯金もしやすくなります。

そもそもこんなにカーリースが人気になる前(10年前)は年収500万円以上の比較的高収入の方に選ばれる傾向の強い商品でした。高収入者ほど投資を行なっている方が多く、予算外の出費をなくしたい傾向が強くなるためそのような方にカーリースが人気でした。(今は月々1万円〜と言ってより低所得者を狙って残価を超高額に設定するような危ない商品も出回ってしまいました)

回答:体験談【悪いところ】途中解約(中途解約)ができない

カーリースの悪いところは、契約途中の解約ができない(利用期間に縛りがある)ことです。また途中解約だけでなく、事故による廃車や車を盗まれたときも強制的に途中解約されます。

ポイント

事故による途中解約に備えて自動車保険に加入することを強く勧めます。中途解約金を保険金で支払うためです。保険金が解約金を上回る場合は残りのお金があなたに振り込まれますので、次の車の頭金にしたりすると良いでしょう。

【質問】カーリースと中古車どっちがいい?

単刀直入に質問します。

カーリースと中古車、どちらがいいと思いますか? カ

ーリースのデメリットと中古車のデメリットどっちもお聞きしたいです。

どちらにもメリット、デメリットあると思いますが…。 その上で、経験をされた方いらっしゃるのであればお話伺い参考にさせていただきたいです。

よろしくお願いします。

回答:カーリースのデメリットは「短期での解約ができないところ」

車を利用する期間が1年や2年の短期間であれば、中古車の購入がおすすめです。

中古車のデメリットは、故障による突発的な修理費が発生しやすいことです。

3年以上の車の利用を考えている場合は、新車カーリースもしくは新古車カーリースがお得でしょう。

【質問】カーリースって何がいいの?

カーリースって何がいいんですか?

最終的に買うより割高になるんでしょう?それなのにリースで借りてるだけなのが意味わかりません。

買えば売れるし、自分の車にならないなら大損ではないですか?

回答:買うよりも割高か?→一括現金は総額だけを見ると最も安い

カーリースと現金一括の総額だけで比較すると、金利がないぶん現金一括が最も安いです。ただし初期に高額な支払いが発生します。頭金や初期費用を支払いたくない方は現実的ではないでしょう。

また当然ですがまとまった資金が一度に預金残高から減少するため、キャッシュフローの観点から見ると、現金一括はもったいない気もします。

一方でカーローンとの比較では、ローンの金利代と期間中の車検代・メンテナンス料金、自賠責保険、自動車税、重量税を足してどちらが総額で高いかが計算できます。

買えば売れるし売れない分大損では?という質問に対しては、「売れる予想価値分(残価)を最初から引いた金額になっているので、損する心配は不要です」が答えになります。

また質問者様は「購入して自分のものにすること」を前提としたお考えですが、リースの場合は商品によりますが期間中に乗り換えや返却が選べます。常に、メンテナンスが行き届いた車に乗ることができるうえ、最新の安全性能がついた車に乗り換えることができるため、数字には表れない「安全性能」を手に入れることができます。そういった観点からも安心でお得だと思います。

【質問】低所得者にはローンとリースどちらが良いですか?

カーリースってぶっちゃけどうですか?

低所得者が新車に乗るなら、ローンで購入するのとカーリースだとどっちがいいですか?

車種はミニバン希望です。

回答:審査はカーリースの方が甘いです

所得によってどちらがおすすめと断定できませんが、カーリースの方が審査が甘い傾向にあります。カーリースは所有権がリース会社にあるからです。(使用者が自分名義で「わ」ナンバーではありません)

ミニバンの中古車は割高な傾向にあります。また程度が悪い中古車を引いてしまった場合、突発的な修理費用がかなりかかるリスクがあるので注意しましょう。

新車カーリースのメリット

- 頭金・初期費用・ボーナス払いが不要

- 月額料金が安い

- 月額料金に契約期間分の自動車税・自賠責保険料が含まれている

- 収支の把握をしやすい

- 車検代・メンテナンス代を定額で支払える

また軽自動車ですと税金が安くすむため、普通車ミニバンに比べてリース料もグッと安く抑えられます。(月2万円くらい安くなる)

普通車ミニバンほど人数は乗れませんが、N-BOXやタント、スペーシア、ムーヴキャンバスなどの軽自動車でも背が高い車種は荷物も積めて特に人気が高いです。軽自動車のカーリースのおすすめは以下の2つです。

【質問】ローンでは月々の支払いが高すぎるためカーリースを検討しています

新卒ですが、車を購入するよりもカーリースの方が良いのか不安に感じています。

アクアかヤリスを検討中で、中古車では月2~3万円の負担になります。

さらに車検代や任意保険・税金が加算されたら月8~10万円も負担になってしまうのかと心配です。

そう考えると、新卒では中古車ローンの審査に通らないのではないかと思いはじめました。

試しにカーリース(カーリースカルモくん)でシミュレーションしてみました。

すると自賠責保険や車検・税金がコミコミで月3万円、11年契約で満了時には車がもらえるというプランに魅力を感じました。

任意保険に加入したとしても月4万円くらいの負担になります。

カーローンを5年とした場合、総額はカーリースの方が高くなるものの月々の負担額を考えるとカーローンでの購入は難しいと感じます。

このようなプランで大丈夫でしょうか?詳しい方がいらっしゃいましたら教えて頂きたいです。

回答:月々の支払いが高額な理由は、若年者の保険料や車検代が高いから

トヨタ車をご希望かつカーローンの支払いで月8~10万円が予想されるなら、断然トヨタのKINTO(キント)がおすすめです。

KINTOなら任意保険料が月額料金にコミコミです。さらにトヨタの正規販売店での車検やメンテナンス(定期点検やオイル交換等)まで月額料金に含まれています。

KINTOのデメリットは、契約満了後(最長7年)には車を返却しなければならないことです。さらに乗り続けたい場合は、新規契約をします。

ポイント

ただし7年も経過すると車の修理費用も増えてくるでしょう。また残価設定で売却予想分の値段は最初から差し引かれているので私は返却が条件でも問題ないと考えます。

悪い評判は?KINTO(キント)のデメリット3つとメリット7つを解説!

【質問】20歳の私はカーリースか中古で車を買うか悩んでいます。

私は今20歳です。年齢が若いと任意保険料が高額なので、親にカーリースの方がいいと言われました。

奨学金の支払いもあるので、しばらくは自分で車を買うことは考えていません。

私のような状況では、カーリースか中古車かどちらが合っているのでしょうか。教えて頂きたいです。

回答:保険料が高額な若年層は「任意保険付きのカーリース」がお得

トヨタのKINTO(キント)は任意保険が月額料金に含まれている、数少ないカーリースです。

KINTOの任意保険は補償が充実しているのはもちろん、事故などで保険を使っても保険料は変わりません。さらに契約者ご本人だけでなく、ご家族やご友人が運転しても保険が適用されます。

【質問】1年だけ車が必要です

事情があり1年だけ車が必要です。

カーリースが手軽かなと色々なサイトを見ているのですが、1年契約だと月額3万円くらいのところが多い気がします。これに駐車場代を加えると予算オーバーです。

もし安いカーリースがあれば教えてください。

また、カーリース以外でいい方法があれば教えて頂きたいです。

※ほぼ毎日乗るのでカーシェアは考えていません。

回答:1年だけのカーリースの場合、割高になることが予想されます

1年だけという利用期間であれば、中古車購入を検討された方がコスパが良いでしょう。

数か月から1年未満で利用できるカーリースの場合は、ホンダマンスリーオーナーが最適です。

ポイント

近くにホンダがなければ、近所の整備工場でレンタカーをやっているところを探して交渉してみるのも良いでしょう。

【質問】予算3万円台の場合は新車カーリース?中古車?

カーリースを軽自動車以外で考えております。

月々の予算は3万円代です。

ローンで車を買う場合、予算を考えると中古車しか買えません。

プリウスなどの高い中古車は無理です。でもカーリースなら3万円代で新車に乗れそうです。

カーリースもいろんな会社がありすぎて、どちらが良いのか迷っています。

ボーナス払いはなしで考えています。カーリース会社はどこがおすすめですか?

回答:普通車で3万円台で乗りたいのであればKINTO一択

KINTOなら任意保険が月額料金にコミコミです。さらにトヨタの正規販売店でおこなう車検やメンテナンス(点検・オイル交換等)も月額料金に含まれています。

ただし、KINTOは車の返却が必須です。契約が終わる7年後には自分のものにならないので新たな契約が必要になります。買い取りもできません。

7年ほどで修理費用も増えてくるので、返却が条件でも問題ないでしょう。KINTOはかなりおすすめです。

【質問】残クレもカーリースも利用しない場合で、おすすめの購入方法はありますか?

残クレもカーリースも利用しない場合で、おすすめの購入方法はありますか?

回答:セルフ残価設定を設計・管理できるなら

・メンテナンスの管理は自分自身で行いたい

・自身で車いじりをしたい・カスタムを楽しみたい

・車の売買の手間を手間と思わずにできる

・車検代のまとまった代金を別で管理することを苦にしない

・車に関する予測外の出費は問題ないほど余裕がある

以上の方は自分で銀行に行って10年払いで購入してください。

五年後は… 乗り続けたければそのまま。

買い替えたければ査定する(トヨタの人気車であれば相殺できる)。

いらなければ大手の中古車業者に売る(トヨタ車は相殺できると思う)。

車検代、納税・修理代などまとまった支払いは自身でそれ用に用意しておく。

このようにセルフ残価設定を自身で設計・管理します。 殆どの場合は、所有権も自分につくでしょう。

ただ、中古車査定に行ったり、まとまったお金を別管理したりが面倒臭いので私ならリース会社にお任せします。

ポイント

私のおすすめのカーリースランキングはこちらです!