▲当サイトは広告が含まれています

自己破産をしてから自動車ローン審査に落ちて困っていませんか?この記事では自己破産後の車のローン審査について解説しています。自己破産をしたら車に乗れないのか、自己破産をしても車に乗れる方法を教えます。

ポイント

自己破産後に自動車ローン審査に通らない理由と対処法・注意点や他の方法を知ることができます。

\ クルマを売る時はカーネクストがおすすめです。 /

自己破産後の自動車ローンが厳しい4つの理由

自己破産をすると自動車ローン審査が厳しくなるのは事実です。厳しい理由は大きく分けて4つあります。

個人信用情報機関に情報が共有される

自動車ローンには、「銀行系ローン」「ディーラーローン」「自社ローン」があります。また、自己破産をした情報は「個人信用情報機関」(CIC・JICC・全国銀行個人信用情報センター)で共有されています。

審査の際は「個人信用情報機関」の情報をもとにしているため、審査の際に自己破産したことは必ず知られるでしょう。

審査の際は1社で情報を照会するケースや、2~3社で照会するケースがあります。なぜなら、3社全てが同じ情報を持っているとは限らないからです。

つまり、照会する信用情報機関が多いほど審査が厳しいです。逆に、信用情報を照会しない審査であれば自己破産をしていても通る可能性はあります。

自動車ローンの種類と照会する信用情報機関

| CIC | JICC | 全国銀行個人信用情報センター | |

| 銀行系ローン | 〇 | 〇 | ◎ 必ず照会 |

| ディーラーローン | ◎ 必ず照会 |

△ 必要に応じて |

- |

| 自社ローン | - | - | - |

返済能力が基準に満たないと判断される

自己破産をすると、審査の際に返済能力がないと判断されます。

返済能力は年収や職業などさまざまな面から判断されますが、自己破産歴があると審査は厳しくなるのが現状です。

実際は安定した収入があっても、自己破産歴があるだけでマイナス評価がついてしまいます。

銀行系ローンとディーラーローンは審査が厳しい

銀行系ローンは審査が一番厳しいです。続いてディーラーローンも審査が厳しい傾向にあり、信用情報に自己破産歴があると審査通過できません。

自社ローンは審査基準が一番甘く、自己破産をしていても審査通過できるケースもあります。

高額商品かつ価値が下落しやすい

自動車は価格が数百万円と高額なうえ、価値が落ちやすい商品です。

安定した収入がないと貸し出しが難しい理由は、未払いなどで回収できたとしても価値が落ちている可能性があることが考えられます。

たとえば50万円の残債が残っている状態で自己破産したとしましょう。車を引き上げたものの、車の価値が30万円に落ちていたら残り20万円の未払い分は回収できません。

自動車ローンは未払いのリスクが大きいため、審査が厳しめに設定されています。

自己破産後いつから車のローンを組める?目安期間と注意点

自己破産情報の共有期間は、およそは5~10年と言われています。一定の年数が経過すると情報は抹消され、審査に通りやすくなるでしょう。

信用情報機関の情報保持期間は、非公開のため明確ではありません。自己破産から5年以上経過している方は、情報の開示請求をして確認することをおすすめします。

開示方法と手数料

| 個人信用情報機関 | 手数料 | 郵送 | インターネット | スマートフォン |

| CIC | 500円~1,500 円 | 〇 | 休止中 | - |

| JICC | 1,300円 | 〇 | 〇 | 〇 |

| 全国銀行個人信用情報センター | 1,000円 | 〇 | 〇 | 〇 |

インターネットやスマートフォンの開示請求なら、申請をしてお金を支払えばすぐに見ることができます。

自己破産の情報を持っている「個人信用情報機関」とは

個人信用情報機関とは、審査の際の信用履歴を持っている情報機関です。審査の際には、個人信用情報機関が保持している情報を照会されます。

照会される内容は、これまでの借入金額をはじめ現在の返済状況・ローンやクレジットカードの契約状況・自己破産歴や任意整理歴の有無などです。

自動車ローンの審査は、個人信用情報機関の情報をもとに進められています。

自己破産後に車のローンを組むためにできる3つの対処法

自己破産後に車のローンを組むことは不可能ではありません。審査に通るために、次の3つの対処法を実践しましょう。

購入資金(頭金)を貯金する

頭金を支払うと審査が甘くなります。理由は車両価格から頭金が差し引かれ、審査の金額が下がるからです。

ただし頭金を支払ったとしても、自己破産の情報が共有されている間はローンを組むことは難しいでしょう。信用情報機関の情報が消えるまでに、頭金を貯めておきましょう。

クレジットカードなどの利用実績を作る

クレジットカードやスマートフォンの割賦払いなど、ローン実績を作ることも有効です。

信用情報に何もない状態では、「ホワイト」といってマイナスな印象を受けることがあります。理由は、”収入が不安定なためローンを組めない”とも捉えられるからです。

一方でクレジットカードや割賦払いの利用実績が少しでもあれば、支払い能力があるとみなされることがあります。

安定収入と勤続年数で有利になるようにしておく

自動車ローンの審査では、安定した収入と1年以上の勤続年数を求められます。

収入と勤続年数は、審査において返済能力を測る重要な項目です。信用情報が回復するまでに、勤続年数を増やしておきましょう。

パートやアルバイトの方は、正社員や公務員に転職できると有利です。

契約中に自己破産したら車はどうなる?

自動車ローン契約中に自己破産をした場合にどうなるかは、ローンの支払い状況や車の価値などで異なります。詳しく見ていきましょう。

ローン返済中は車を引き上げられる

車の所有権はディーラーや信販会社が持っているため、自己破産をすると引き上げられます。(差し押さえや返却)

ローン返済中の場合は、車を引き上げられるケースが大半です。

完済していれば所有できるケースがある

自己破産しても車を所有できるケースは、ローンを完済していて車の価値が20万円以下のケースです。

また、通勤や通院などに車が必要な場合は、車の所有を認められることもあります。

ポイント

自動車ローンを完済すれば車は自分の名義になりますが、基本的に車は資産とみなされます。車の価値が20万円を越えていると、自分名義でも引き上げられるので注意しましょう。

自己破産の前に知っておきたい3つの注意点

自己破産前の方は、自動車ローンに関する3つの注意点を知っておきましょう。

自動車ローンだけを返済できない

自己破産の際は、全ての債権者(ローン会社)が平等に扱われます。自動車ローンだけを返済して、他の借入金を未返済にはできません。

ローン返済中は車の所有権がローン会社にあるため、ローン会社は車を引き上げる権利があります。

ポイント

自己破産をすると、支払い義務が無くなる代わりに車を手放します。自動車ローンだけを完済して車を所有することは不可能です。

名義変更できない

自己破産をして車を引き上げられないために、家族や親戚名義に変更するのは禁止されています。自己破産を決めてから名義変更しても、運輸局の情報で知られてしまうでしょう。

このような行為は「財産隠し」とみなされ、「自己破産が認められない」「差し押さえ」「弁護士契約を解除される」などのリスクがあります。

勝手に車を処分できない

自己破産前に車を処分(売却ょする際は、弁護士に相談しましょう。処分した事実を隠したり、他の借金返済にあてたりはできません。

自己破産をする際は、「破産管財人」が資産などの調査をおこないます。自己破産直前の車の名義変更や処分・売却は厳しくチェックされるので注意しましょう。

自動車ローン以外で自己破産後に車に乗る方法

自己破産の直後はローンで車に乗ることは難しいでしょう。しかしローン以外で車に乗る方法はあります。

現金一括購入

信用情報が回復するまでは、審査のない現金一括で購入できます。ただし自己破産の直後は資金が少ないため、資金を貯めてからの購入になるでしょう。

カーシェア・レンタカー

カーシェアやレンタカーであれば、審査がないため利用可能です。

ただしクレジットカード払いを求められることがあるため、場合によってはクレジットカードの審査に通る必要があります。

カーリース

カーリースは頭金・初期費用0円で契約できるため、手元に資金がない方でも利用しやすいです。

ただし審査必須で、信用情報を必ず照会されます。自己破産の情報が残っていると、審査に通るのは難しいでしょう。

気になる方は、5分で結果が分かる「定額カルモくん」の仮審査を受けることをおすすめします。

自社ローン

自社ローンとは、中古車販売店などが自社で所有している車を分割払いで貸し出すサービスです。

審査は自社のみでおこなわれ、信用情報を照会しないところもあります。信用情報を見られなければ、自己破産の後でも車に乗れる可能性があります。

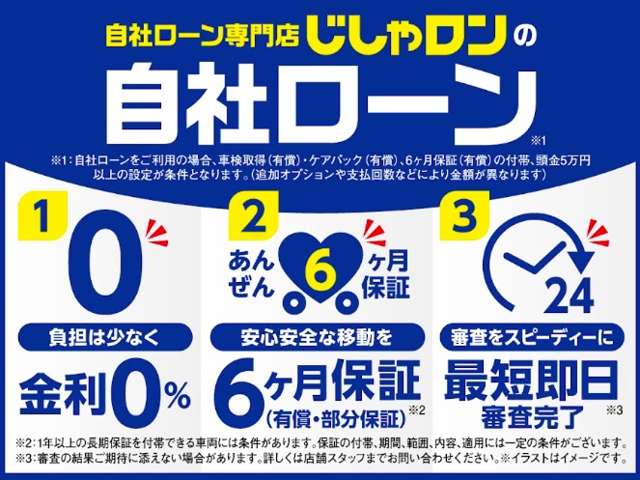

自己破産して車のローンに通らないなら、大手中古車販売企業の「じしゃロン」がおすすめ

まずは「じしゃロン」の仮審査を受けることをおすすめします。

「じしゃロン」は信販会社を通さない審査を採用しており、自動車ローンよりも審査が甘いといわれています。(※1)

ポイント

じしゃロンの特長

・独自の審査基準で審査を受けられる(※1)

・最短即日!審査結果が早い

・大手中古車販売企業が運営・提供している

・全国に約460店舗ある整備工場でメンテナンスを受けられる

・累計販売台数1.3万台以上(※2)

・自動車税や車検代コミコミの定額支払い

・中古車だから毎月の支払いが安い

・契約期間の縛りなし!1台の車に長く乗れる

・全車6か月保証 (有償・部分保証)(※3、4)

・金利0%

「じしゃロン」とは?本当に審査が甘いの?

じしゃロンとは、全国に約460店舗ある大手中古車販売企業が運営・提供する自動車販売店独自のローンです。

自動車ローンとは異なり、自社の審査基準をもうけているため審査が甘い傾向(※1)にあります。

じしゃロンの審査では、「毎月の収入に対して支払いができるか」を見ています。自動車ローンのように、数百万円を基準とした審査ではありません。

審査が厳しいか心配な方は、来店不要ですぐに結果が分かる「仮審査」を受けてみてください。

![]()

※1 審査の結果によってはご期待に添えない可能性がございます。

※2 じしゃロン調べ2025年3月現在 じしゃロン提供開始からの累計販売台数

※3 自社ローンをご利用の場合、6ヶ月保証(有償)の付帯の設定が条件となります。

※4 1年以上の長期保証を付帯できる車両には条件があります。保証の付帯、基幹、範囲、内容、適用には一定の条件がございます。

※5 駐車場、ガソリン、メンテナンス、消耗品、任意保険料は含まれません。

※6 じしゃロンご利用時に、頭金5万円以上の設定が条件となります。

※7 自社ローンをご利用の場合、車検取得(有償)、ケアパック(有償)、6ヶ月保証(有償)の付帯、GPS機器の取付(有償)、頭金5万円以上の設定が条件となります。

※8 自社ローン利用時には所定の審査があり、審査の結果ご期待に添えない場合がございます。

※9 自社ローンをご利用の場合、返品対象外となります

よくある質問

自己破産後に自動車ローン審査を通過できるまで何年くらいかかる?

5~10年と言われています。どこの信用情報が何年情報を持っているかは、非公開なのではっきりしていません。

自己破産から7年以上経過したら、情報開示をしてみると良いでしょう。

家族名義ならローンを組める?

家族のお金が家族が使用する用途であれば、購入できる可能性はあります。ただし、本人が運転する前提での購入は疑われることがあるので注意が必要です。

自己破産を決めた直後に購入すると、家族名義であっても財産隠しを疑われることがあります。

現金一括購入なら車に乗れる?

自己破産前の場合、購入できたとしても価値が20万円を超えていると引き上げられてしまいます。

自己破産後に免責が決まった後であれば可能です。ただし自己破産をした直後は「お金があるのに自己破産する必要があったのか」と判断されることがあります。

また自己破産の手続き中に現金がある場合は、管財人に把握されることがあるためすぐに購入できるとは限りません。

\ クルマを売る時はカーネクストがおすすめです。 /